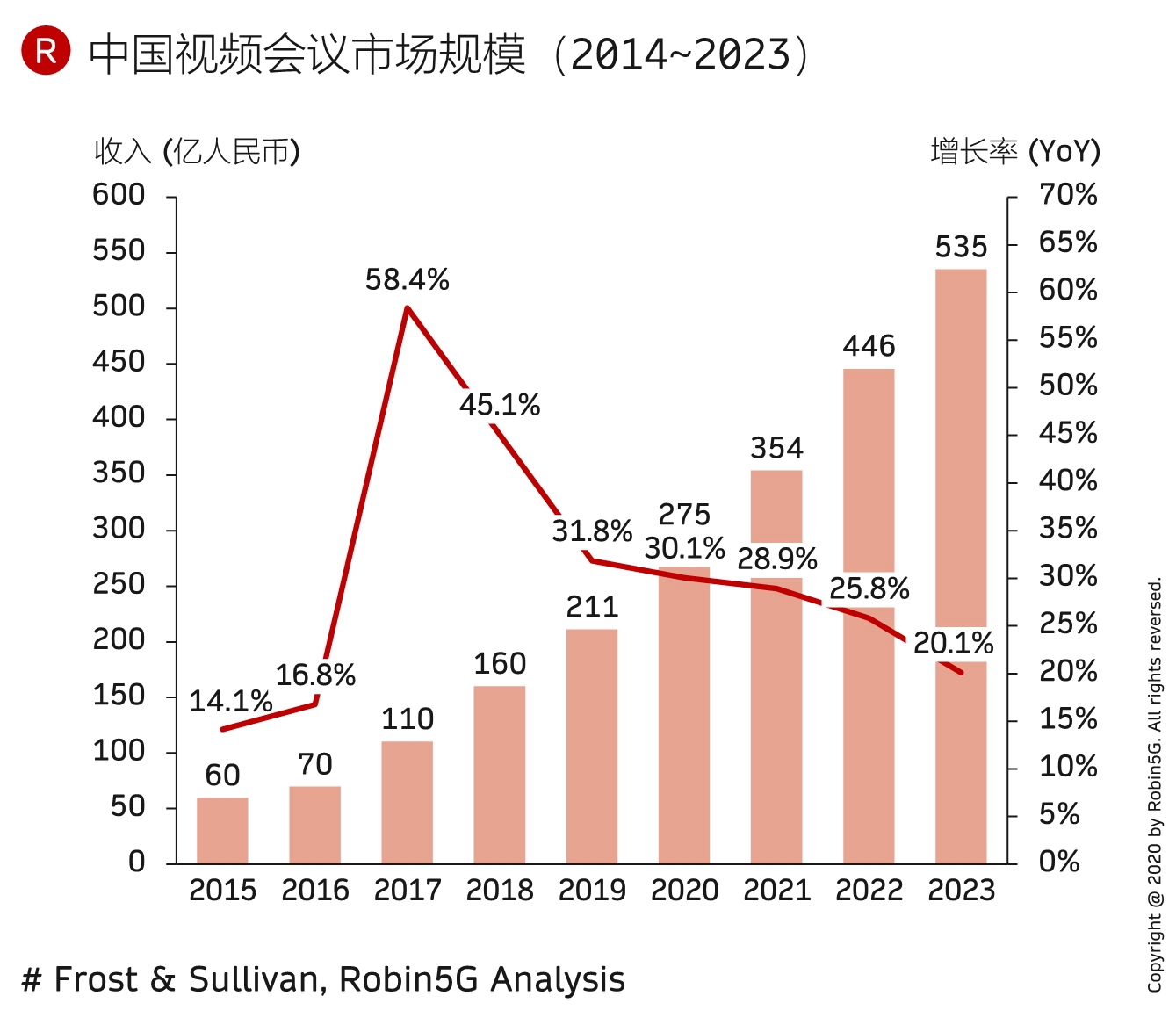

中国视频会议在 2018 年有 160 亿左右的市场空间,其中三成是传统视频会议系统(企业买一套私有化部署的设备),七成来自互联网和云端模式。

F&S 预测未来几年会持续增长,并在 2023 年成为 500 亿级的赛道。

这次疫情无论后续进展如何,视频化的工作生活教育成为不可扭转的 “刚需”。

作为新冠疫情的代表性收益方,视频会议服务 Zoom 的单季度收入突破 10 亿美元,同比增幅 54%。

虽然这是一个很大的增幅了,但对比去年更高的增幅也算 “放缓” 不少。结合疫情后,经济生活逐渐恢复常态。Zoom 的股价也下滑了不少。

Zoom 目前有 504,900 家(10 个成员以上)客户,其中 2,278 家客户年付费 10 万美元以上。

也可看出此类 SaaS 服务的特点:

(1) 平均价格偏低的,对比传统企业 IT 项目,但总数量巨大;

(2) 产品通用,也无定制集成一说,进而利润显著高于传统企业 IT 项目;

(3) 同时 2C 和 2B,通过 2C 来培养用户习惯与获客,通过 2B 侧来获得收入;

(4) 经营性现金流很稳定,对比传统 2B 面临的账期坏账问题。

华尔街日报绘制了一张图,展示了谷歌在美国广告行业的市场份额。

如果仅看数字线上广告部分,谷歌在前几年最高达到了 37~38% 左右的份额,这两年持续下滑,因为 Facebook、还有其他社交媒体巨头的发力。

但如果看媒体行业整体的广告份额,则谷歌是在持续上扬,背后原因是大量传统媒体在让出份额给数字化媒体。

可以看到一个规律,传统赛道数字化之后相对容易出现赢家通吃局面。所以传统行业的数字化过程也许就是一个大鱼吃小鱼的过程,而且这条大鱼是超级大。

根据 IDC 的数据,2020Q2 中国打印外设出货量为 543.8万台,同比增长19.1%。

其中

(1) 喷墨打印机出货量187.1万台,同比增长42.5%;

(2) 激光光打印机出货量295.8万台,同比增长19.9%;

(3) 针式打印机出货量60.7万台,同比下降22.4%。

打印机算很传统的计算机外设了,还能以此高速,可能反应了疫情期间的一种工作场地泛化的状态。

以 Robin 个人为例,其家里也购入一台 EPSON 喷墨打印机,用于孩子作业打印。

随着疫情长期化,家庭逐渐成为一个重要的学习中心和办公中心,打印机逐渐成为一种必备的家用电器?