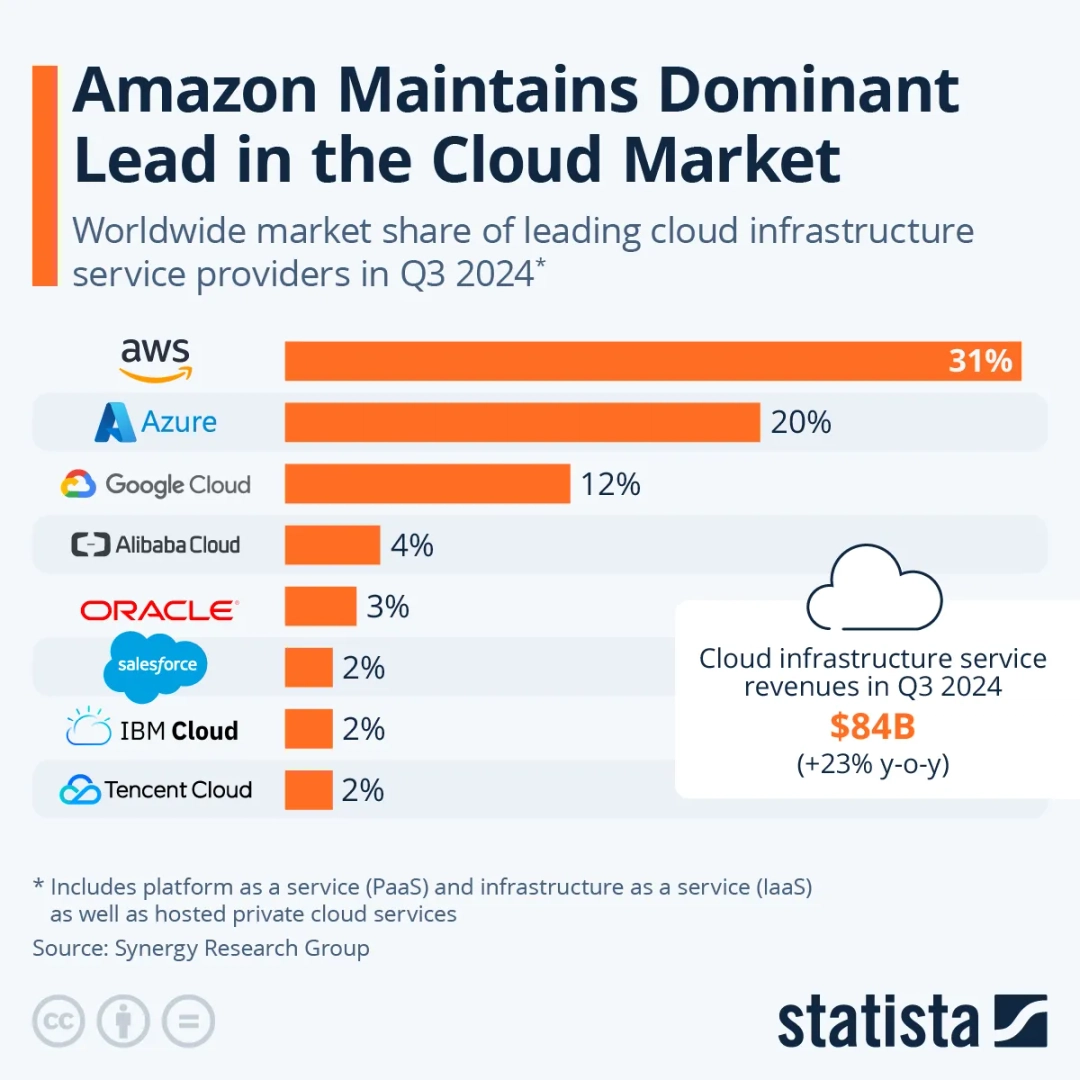

Synergy Research 数据显示,全球云基础设施服务在 2023Q3 的市场空间为 830 亿美金,同比增长了 23%。

除了排名 Top 3 的 AWS、Microsoft 和 Google Cloud 外。阿里云、Oracle、Salesforce、IBM Cloud 和腾讯云位列第四到八名。

换一个说法,如果能拿到 2% 的份额,你就可以进入全球云基础设施服务 Top 8。

Thales 引自 S&P 的企业云服务调研显示,企业选择云基础设施供应商的数量从 2021 年的平均 1.68 个提升到了 2023 年的 2.26 个,两年时间增长了 35%。

选择 “多云” ,即多个云服务商成为主流趋势,而不是例外。

微软前架构师 Ray Ozzie 2008 年发布 Windows Azure 时,开始的构想是在互联网重现 Microsoft Windows OS。

后来这个想法最终演化为 Azure IaaS、Azure PaaS 和 Office 365。

据传一度时任微软 CEO Steve Ballmer 反对这个想法,因为担心蚕食 Windows 和 Office 两项微软的核心业务收入。(很多巨头都面临过这个新老更迭如何平衡的问题)

作为一个历史并不短的产品,Azure 在最近五年保持了高速增长;微软并没有单独公布 Azure 的营收,附图为华尔街日报的汇总,展示了一个明星产品的近五年的收入增长轨迹。

IoT Analytics 跟踪了 2023 年 6 月至 2024 年 6 月期间,全球前五大超大规模企业发布了 2,700 多个新客户案例研究,其中 608 个使用云 AI 服务(22%)。

Google 的客户案例中,AI 占比是最高的(36%)。

在 AI 客户案例中,如果按照 Gen AI(生成式 AI)和传统 AI 来区分的话。Microsoft 的 AI 客户案例中,45% 案例是 Gen AI。