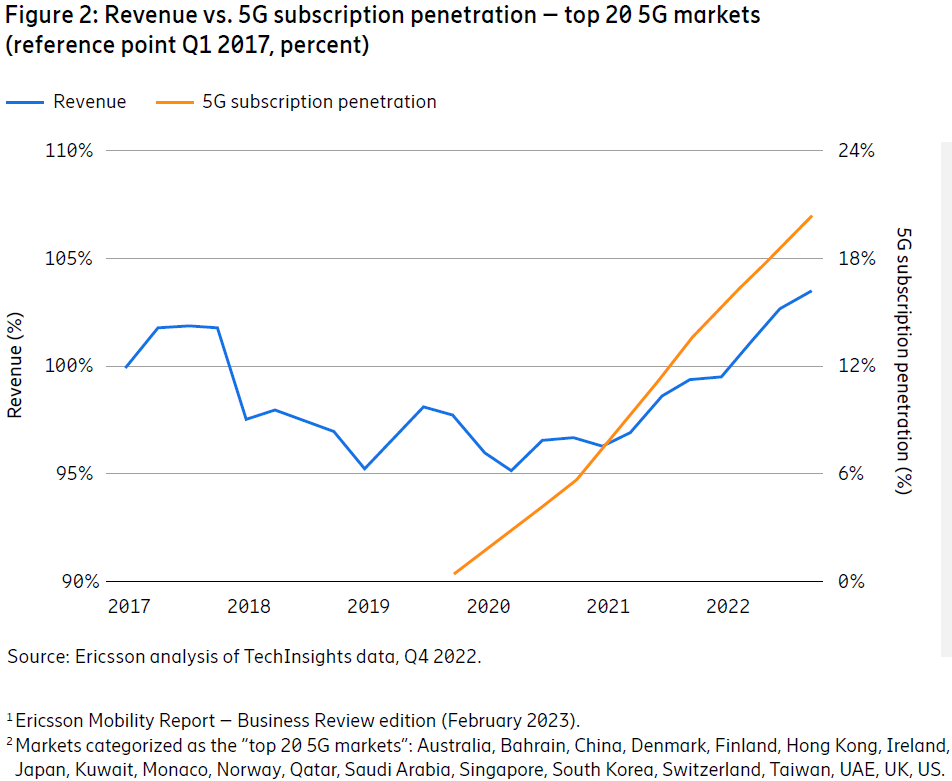

基于 Tech Insights 咨询公司的数据,爱立信研究发现,全球 5G 用户渗透率靠前的 Top 20 国家和地区的运营商收入提升和 5G 用户渗透率呈现了相关性。

具体来说,以 2017Q1 为基准,2019-2020 期间为收入谷底,2020 往后随着 5G 用户渗透率的提升,运营商收入也呈现了类似的提升。

消费者连接业务是所有运营商收入的基石,其他新业务(无论是 2C,还是 2B)其实都和消费类连接业务有关系,至少在财务层面有较大的相关性。

消费者连接业务提供的稳定现金流是运营商新业务转型的重要能力一环。

广义物联网范畴中,汽车/车联网是 “最值钱” 的细分赛道。

窄带物联网,都已经是 “窄带” 了,ARPU 之低是完全可见的;对比而言,汽车则是最理想的大宽带需求场景。

中国 2019 年乘用车自主品牌整车出口 83.9 万辆,放眼未来每年百万级新增出口是完全也预见的(先不考虑新冠疫情);而汽车 100% 联网,并且不断升级所谓的智能化,也是完全可预见的。

如果算上带轮子的工程机械 …… 总之,这是一个值得关注的市场。

车轮是个好东西,一有轮子就会 Mobility,移动运营商应高度重视带轮子的东西。

Tefficient 咨询公司数据显示,北欧四国(挪威、瑞典、芬兰、丹麦)的电信运营商大多取得了 EBITDA 利润率的提升。

原因可能包括几个方面:通胀带来和竞争放缓带来的 ARPU 提升,营销费用的减少。能源现货价格的下降可能也有相关影响。

但也难说运营商的能源运营支出受到多大影响,因为大多数都严重依赖能源期货套期保值。

除了 GPU,AI Infra(AI 基础设施)还涉及到配套产业链的多个角色:云服务商、数据中心(不动产部分)、设备制造、内存、安全、服务器和网络、电力等。

高盛预测了美国 2024Q1 到 2025Q4 的收入增长情况, 其认为 2024Q4-Q1 是电力配套的增长高峰,而云服务则一直保持高增长状态,2024Q4 会到很高的数字。

注:(1) 数字为年化收入的折算;(2) 这些数字是对应的产业角色的收入,AI 只是其中一个驱动因素。