延伸阅读

半导体

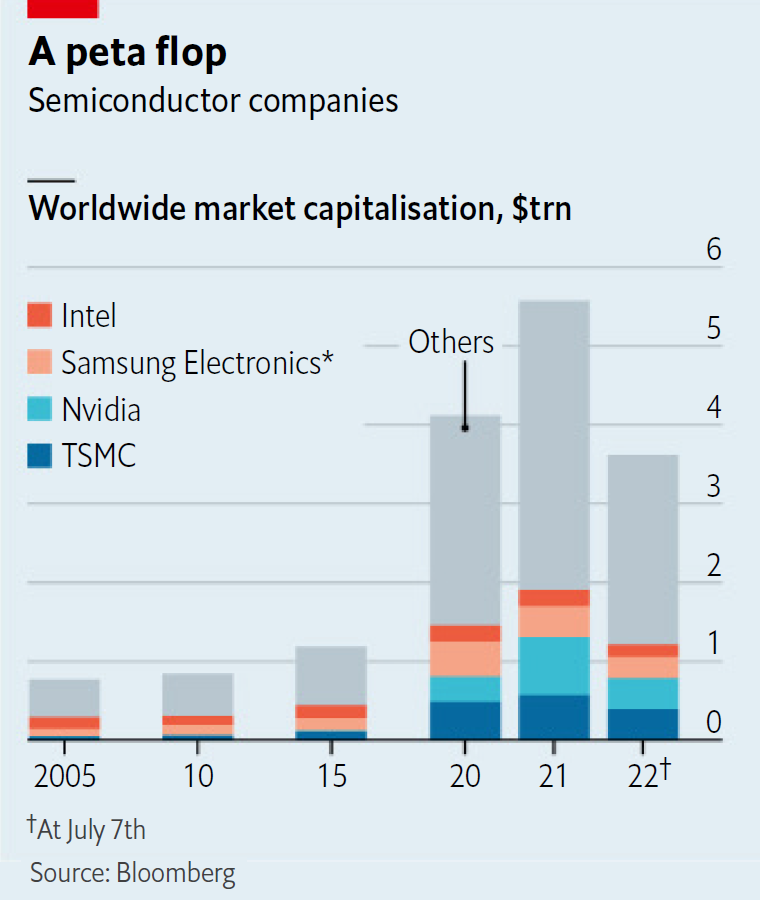

Gartner

2020 年全球半导体产品营收总规模达 3 万亿人民币。美国的芯片销售额达到了1.48 万亿元,此后是韩国(5,600 亿元),日本(2,900 亿元),欧洲(2,500 亿元),中国台湾地区(1,900 亿元)和中国大陆(1,500 亿元)。

美国芯片销售占据近一半的市场份额,以逻辑芯片为主;韩国是存储芯片主要供给地区。

电信

Mckinsey

作为新旧两代信息沟通的代表性行业,电信运营商和互联网公司一直是充满了竞争与合作。

电信行业非常熟悉的 “被管道化”、“OTT” 也是针对互联网企业而言;ARPU 等电信行业术语也在互联网行业得到大量使用。

Mckinsey 对比了全球 Top 8 互联网企业和 Top 25 电信运营商,从 2014~2019 盈利和市值的变化。

(1) 从整体看,这些公司盈利总和基本变化不大(2,510亿美元@2014,2,600 亿美元@2019);而市值则涨了近一倍(3.6万亿美元@2014,6.8万亿美元@2019)。

(2) 互联网企业盈利大增,运营商盈利则持续下滑;市值更是放大了这个差别。

注:也需留一下差别,电信运营商都是分国家区域化运营,虽然也有一些跨多个国家的运营商,整体还是属地化的;而互联网公司很多时候是一家公司全球运营。

Deep Tech

Mckinsey

Deep Tech(深科技)通常指一些偏基础的技术,对人类社会潜在影响巨大的技术。对于 Deep Tech 的投资和成长过程,与传统科技项目有很大不同。

附图来自 Mckinsey,对比而言,传统科技项目在项目初始不久,就开始有收入(通常也意味着产品化成形,有了成型的产品,才会获得收入)。

而 Deep Tech 在较长时期是 “零收入” 的未商业化状态。