延伸阅读

网络云化

Analysys Mason

长期以来,电信运营商使用的网络设备基本都是基于专用硬件。

而新的趋势是一些网络设备将进行软硬件解耦。底层的算力层将迁移到云基础设施服务上,而通信功能将以软件应用的方式运行在云服务之上。

根据 Accenture 和 Analysis Mason 的研究,随着电信运营商网络云化的深入,网络云基础设施部分的市场空间在 2026 年将达到 300 亿美元左右,2020-2026 期间的年均复合增粘率 CAGR 可达 +28%。

CAPEX

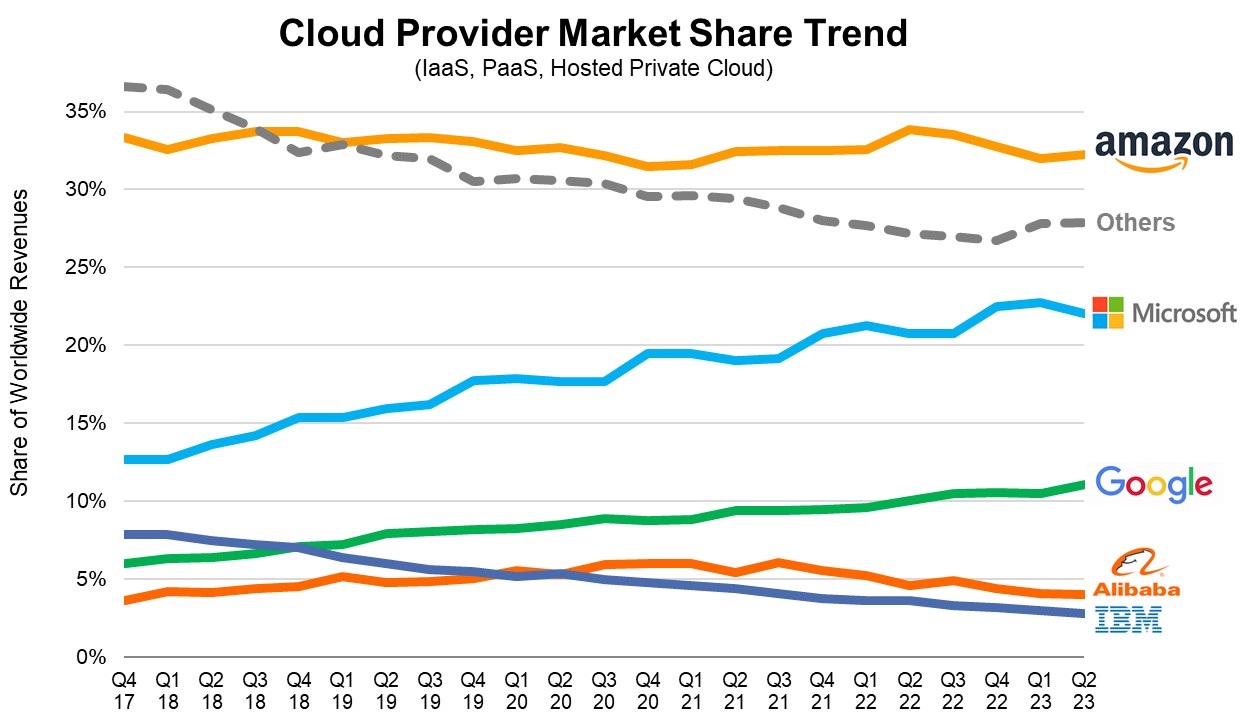

Platformonomics

2022 年,云计算三巨头 Amazon、Microsoft 和 Google 在 CAPEX 上一共投入了 1270 亿美元,对比 2021 年的 1240 亿美元提升了 2.5%.

由于这三家公司本身有庞大的业务线条,此处 CAPEX 是公司角度,而不只是支撑云服务的 CAPEX。

其中 Amazon 投入了 675 亿元,同比 2021 降低了 9%;Microsoft 投入了 28.4 亿美元,同比增长了 10%;Google 投入了 315 亿美元,同比大幅增长了 28%。

AWS

The Economist

Amazon 自 2006 年开始公有云服务 AWS,2013 年左右开始独立披露财务数字,持续多年保持 40~60% 的年增长率,2019 创造了 350 亿美金收入和 92 亿美金的运营利润。

需要说明的是,AWS 贡献了整个亚马逊大部分的运营利润,其他业务版块的价值就是:获得有机现金流(延后供应商账期的货款)和更广泛的市场份额与规模。

业界也有声音提示:这故事逻辑成立与否,需要看到底是谁来讲。