来自 IDC 的研究,2020 年中国IaaS市场规模达到119.3亿美元,同比增长53.7%。IDC 预计到 2022 年仍有望保持 40% 以上的增速。

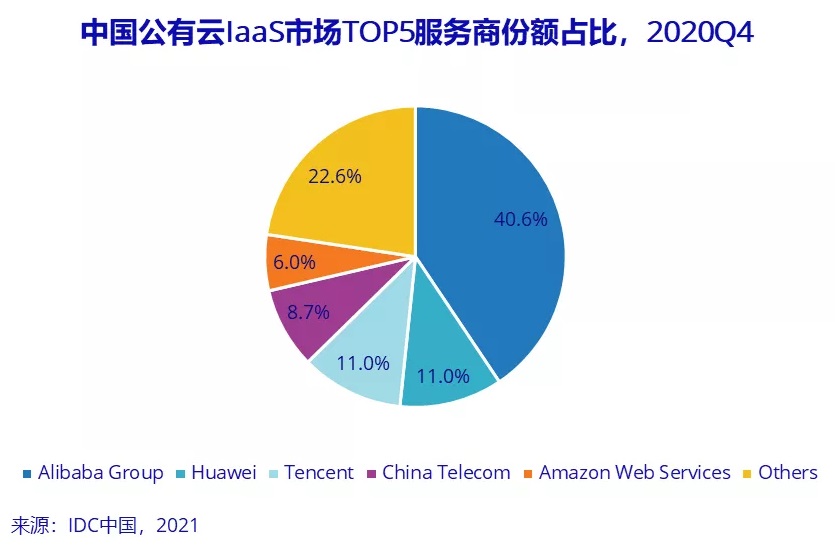

2020年Q4 中国 IaaS 市场规模为 34.9 亿美元,Top 5 为:

(1) 阿里云 40.6%;

(2) 华为 11.0%;

(3) 腾讯 11.0%;

(4) 中国电信 8.7%;

(5) AWS 6.0%。

对比而言,中国的云计算(IaaS)和全球有非常大的不同:

全球角度,基本上是大型互联网公司主导;而中国是三股势力:(a) 大型互联网公司;(b) 大型技术公司(华为);(c) 大型电信运营商。

中国电信算得上是目前全球电信背景云计算服务销售规模最大的公司。

中国移动在 2020 年云计算领域也取得了极大的进展,尤其是私有云和混合云方面。中国移动后续在公有云领域进展值得关注。

工业制造型企业,通常都拥有以下系统:ERP、PLM、CMMS、MES 和 SCADA。

所谓工业上云,很大程度就是这几大系统的上云过程。

研究机构 IoT Analytics 针对海外 49 家制造型企业进行调研,其选择从软件系统角度来看现状和预期比例。

ERP 和 PLM 拥有最高比例,也是 “纯软件程度” 比较高的系统。 SCADA 很大比例在线下部署了,也是工业互联网实施的重点领域。

Synergy Research 数据显示 2022Q3 全球云基础设施服务(IaaS、PaaS 和私有云)收入空间突破 570 亿美元,比 2021Q3 增加了 110 亿美元。

Amazon、Microsoft 和 Google 三者的市场份额为 66%(对比 2021Q3 三者份额为 61%)。

之后二十家服务商的总份额为 25%。

世邦魏理仕在 2022 年 11 月消费者调研数据显示,中国消费者高度偏好全渠道消费。近九成的受访者表示,在购买不同品类商品时,会同时考虑线上和线下渠道进行商品浏览、比较、购买和售后。

18 - 33岁的人群在纯线下渠道消费占比为零;34岁及以上人群有 5-10% 的受访者表示自己全部购买行为都在线下渠道完成。