知识块

#CYUD9P

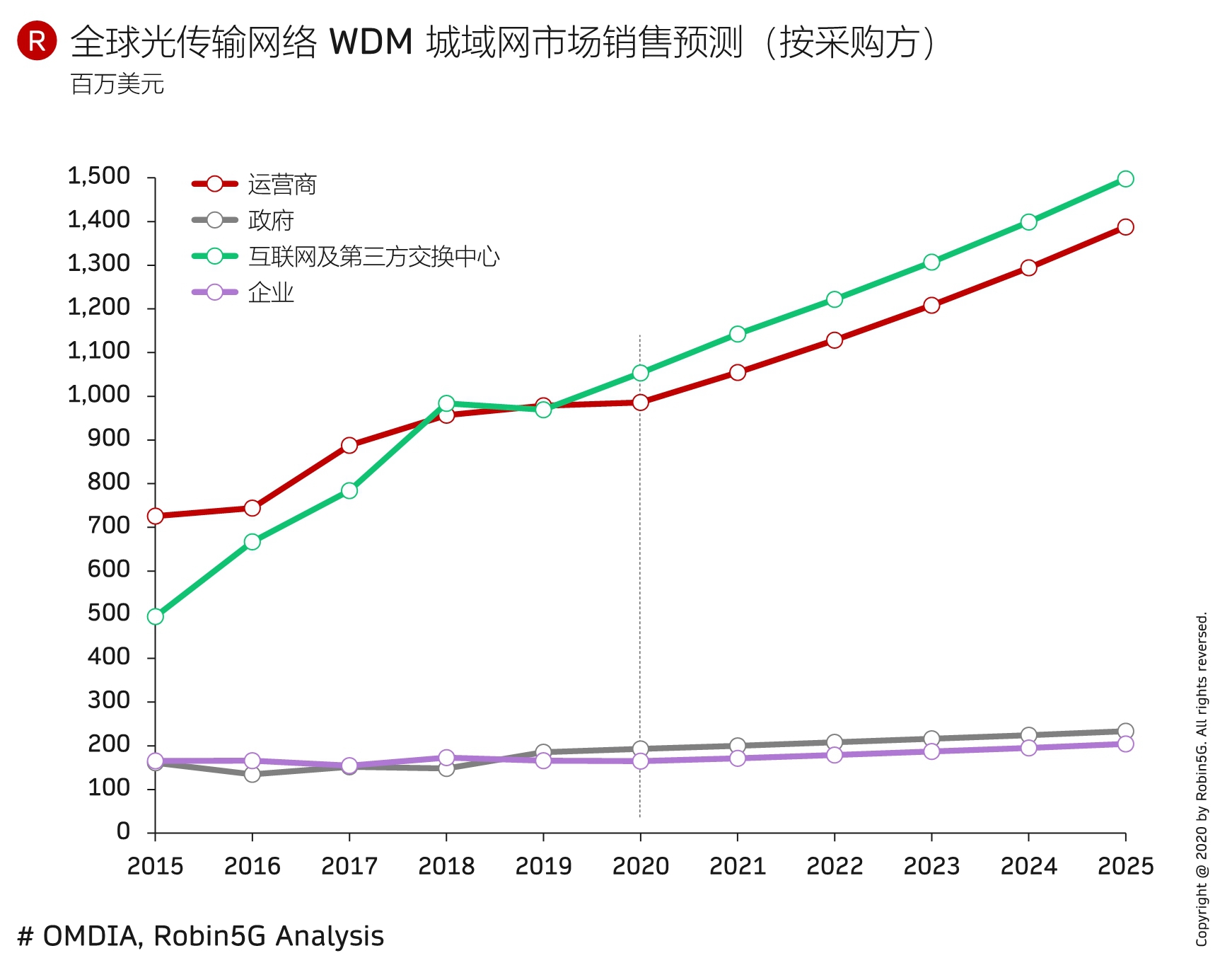

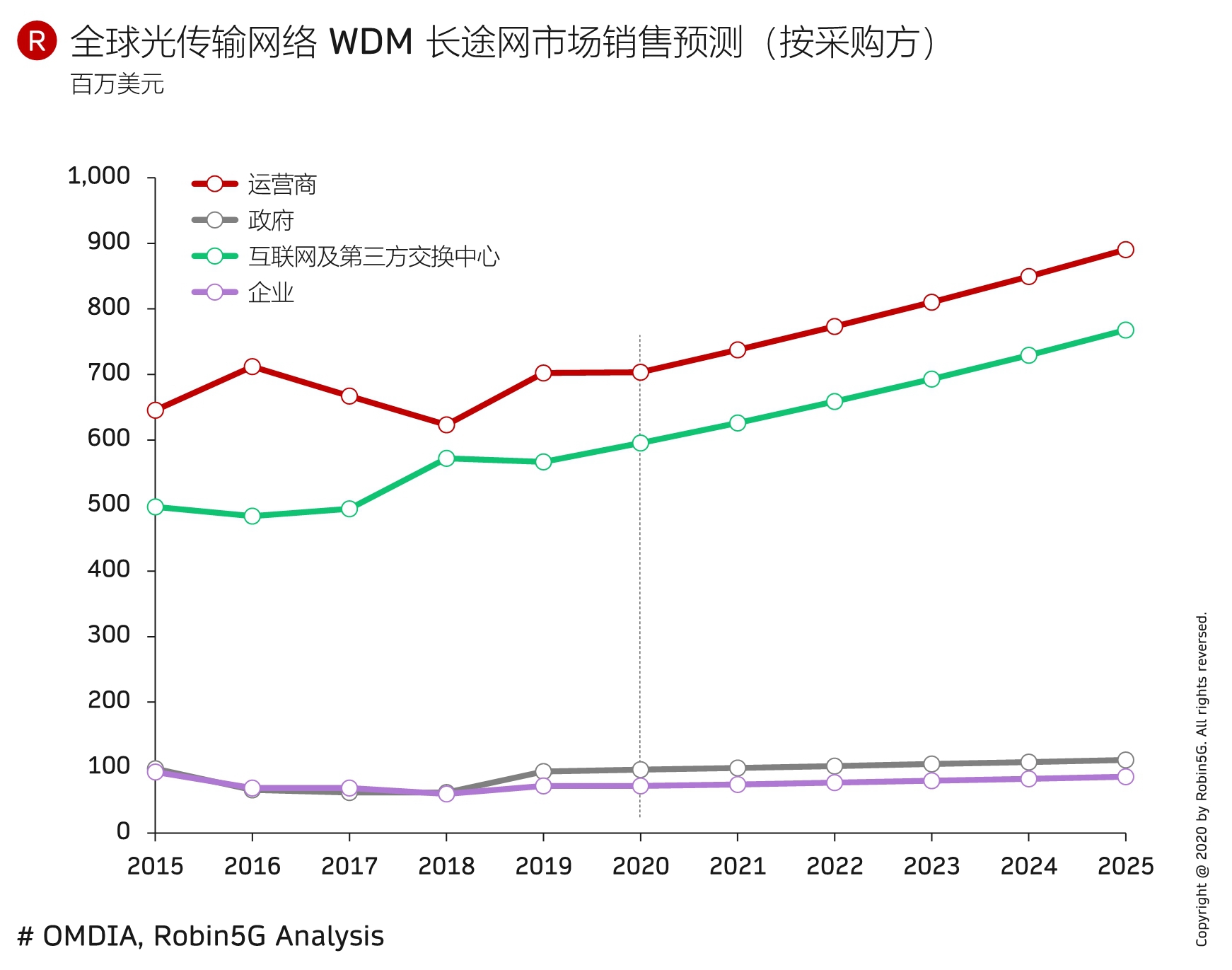

干线网络之争:电信运营商 vs. 大型互联网巨头

传统来说,电信运营商是搞网络互通的,一个点连接到另外一个点,直到把所有点连起来,成为一张网。

互联网公司是搞内容和应用的,通常是借助电信运营商的网络来联系到最终客户。

当然,这些早就是过去式,大型互联网公司的网络基础设施已经非常庞大。此领域相对不透明,一个比较取巧的分析视角是看每年的光传输设备都被谁买走了(附图)。

围绕此话题,有兴趣的读者可在微信搜索 Robin 在四五年前的一篇文章 <重新思考基础网络发展大格局 —— 兼论云雾新时代的来临>,详细阐述了这个过程。

时隔几年回头来看,所谓趋势完全可以预测。

数据来源

OMDIA

分享链接

http://robin5G.com/CYUD9P

延伸阅读

美国

Lightreading

受制于经营压力和降本增效改革,北美的电信运营商近年来持续在压缩员工队伍。

行业研究机构 Lightreading 的数据显示,美国三大电信运营商在 2017 年员工总数有 50 万人,到了 2023 年下降到 30 余万人。

云计算

AWS

全球云计算 Top 3 (AWS、Azure、Google Cloud)在 2020Q1 的季度收入还不到 200 亿美元。四年后的 2024Q4 的季度收入接近 600 亿美元,增长到了 3x 倍。

从年增长率看,基本都是 20% 以上。属于基数大,增长率也高的优质业务。

IoT

GSMA

GSMA Intelligence 估计中国大陆 2019 年物联网连接总量为 36.3 亿,预测 2025 年将达到 80.1 亿。

此处物联网不仅包括运营商蜂窝移动网络,还包括非授权频率蜂窝网络、Lora、Wi-Fi 等技术。2019 年末中国三大运营商的物联网连接大约有 12 亿。

展望 2025,GSMA 认为企业侧在物联网的份额会增加到六成,重点领域是<智能楼宇>和<智能制造>;消费者市场的重点领域是<智能音箱+家用联网设备><家庭安防>。