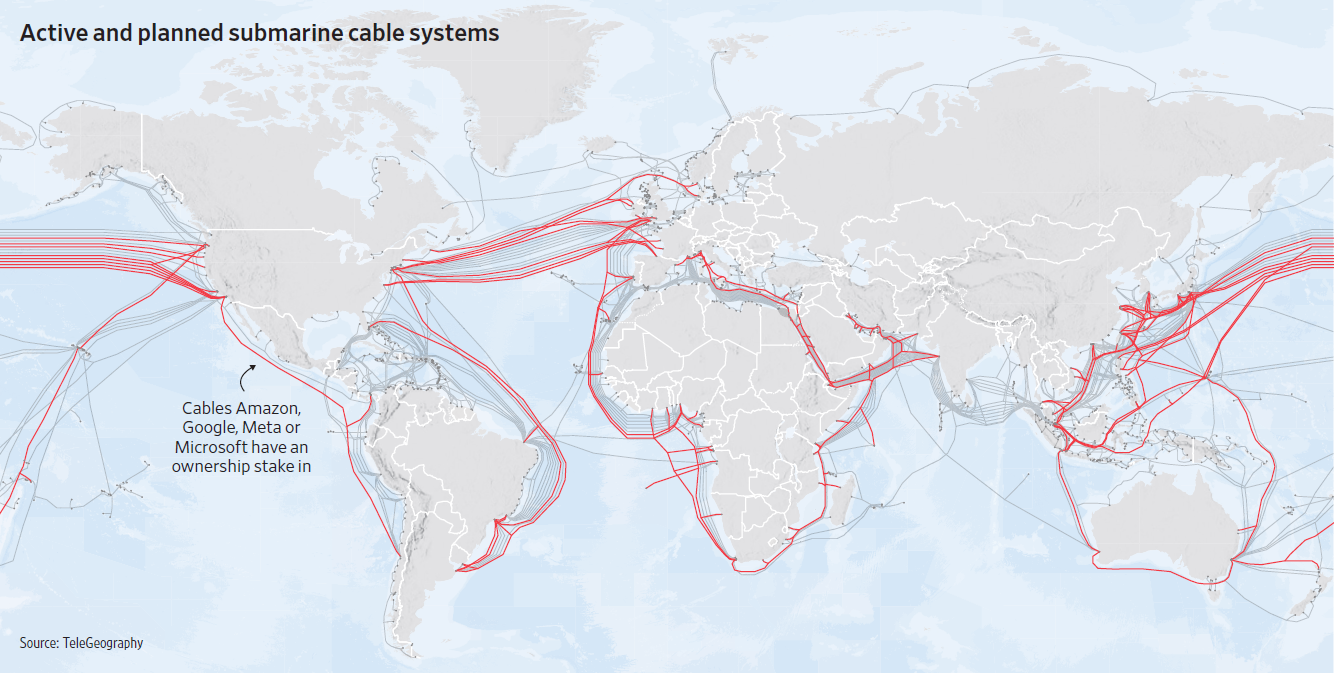

2012 年之前,全球海底光缆的用户玩家中,来自 Microsoft, Alphabet (Google), Meta (Facebook) 、Amazon 的份额小于 10%,目前这个份额已经提升到了 66%。

与此同时,这些互联网巨头也在直接投资建设自己控制的海底光缆。

存在一种可能性:过去的通信网络由全球 300+ 家电信运营商主导,逐渐演变成少数几家超级互联网公司主导,而运营商逐渐成为 “最后一公里的接入网服务商” 。

这些变化是 “云计算承载一切” 的体现。围绕网络和计算(所谓算力)的资源调度到底谁说了算的问题,互联网云服务商和大型运营商未来会持续展开竞合。

“算力网络” 概念的兴起,也和这些变化紧密相关。

Benedict Evans 绘制了一张图,展示了北美互联网四强(Mata、Alphabet、AWS 和 Microsoft)近年来的 CAPEX 投资金额情况。

2015 年四家公司 CAPEX 之和还不到 250 亿美元,2023 年四家公司的 CAPEX 投资估计会超过 1,250 亿美元 —— 极度重资产运营。

其中,Alphabet、AWS 和 Microsoft 三家之和在 2023 年就超过了 1,000 亿美元。

研究机构 Speedcheck 2022 年这对美国家庭用户调研显示,围绕 Wi-Fi AP 路由器终端的购买行为。

近 40% 的 Wi-Fi AP 是一年内更新的,有 37.6% 的反馈在 1-2 年更新。只有 23% 的受访对象反馈使用了超过 3 年及更长时间。

这反映了 Wi-Fi AP 具有一定的 “消费品” 属性,比较低的更新频率一方面可以促进家庭宽带的持续升级;另一方面终端设备销售本身也有更大的商业意义,比如考虑到 “硬件订阅 Hardware Subscription” 等新商业模式。

从设备的来源角度,六成左右的受访对象表示 Wi-Fi AP 来自宽带接入服务商提供,这对于运营商而言是一个好消息。

华尔街日报绘制了 1980 年至今,全球五大制造业大国的出口占 GDP 的占比。

可以清晰看到,德国和韩国仍然重度依赖出口 40~50% GDP 来自货物出口。

中国在 2010 年之前出口 GDP 占比也是一路向上,之后随国内投资和消费等兴起,出口 GDP占比连续下降到 20% 。

日本和美国的出口 GDP 占比则在 10~20% 区间。