曾经有相当长一段时间,大家对 “科技公司” 的定义是,善于利用新技术来四两拨千斤,撬动产业资源,然后获得超额收益等。其中一个关键特征是,这些科技公司的主要投入就是技术研发团队,所谓 “轻资产运营” 模式。

但这个模式正在发生变化。

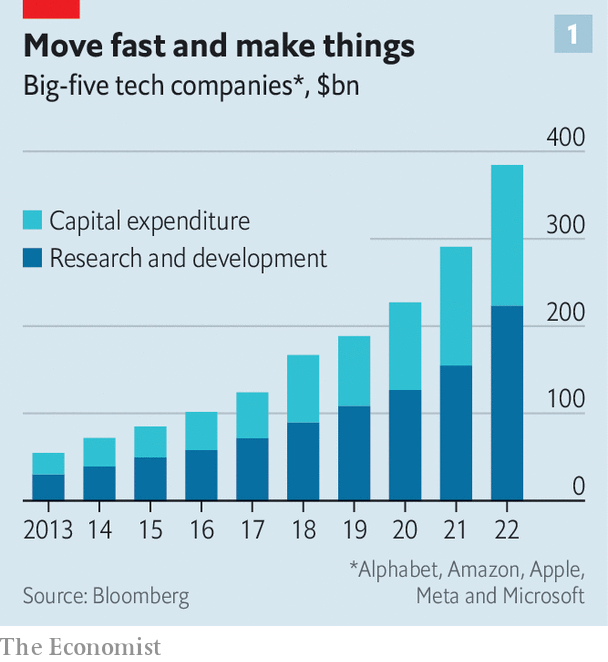

根据 The Economist 对北美五大科技公司(Alphabet、Amazon、Apple、Meta 和 Microsoft)的财务数字分析看,巨头们现在是两手抓:一手抓研发,一手抓 CAPEX 投资。

甚至 CAPEX 的增幅一度还超过了对研发的投入。

研究机构 Lightcounting 给出了一张图,对比了三类典型的信息基础设施服务:传统企业 IT vs. 电信运营商 vs. 云计算。

可以看到,云计算代替的主要还是传统 IT,而电信基础设施部分至少就数字整体看,代替程度并不明显。

虽然电信行业的云化也在积极推进。

从另外一个角度,也许我们可认为,除大型公有云服务商外,电信运营商派系可能是技术积累方面的第二大势力。所谓云化代替角度,首先被代替的是实力最弱的传统 IT 的蛋糕。

IoT Analytics 是专注于物联网行业的研究咨询机构,基于对二十余个服务机构的调研,其归纳了 2021 年物联网专业服务领域的七个重点细分项:

(1) 人才的招募;

(2) 用例创新与筛选;

(3) 解决方案设计;

(4) 流程优化;

(5) 产品商业化;

(6) 集成;

(7) 基于数据的业务分析;

Genuine Impact 基于 2021 年财务数据,归类了 Google,Amazon,微软,Apple,三星,华为,Meta(Facebook)、腾讯和阿里巴巴的收费类别。

(1) 消费电子和电子商务位居最高的两位,均在 5000 亿美元以上;

(2) 广告 3630 亿美元;

(3) 云计算 1500 亿美元;

(4) 半导体 1250 亿美元;

(5) 软件 1080 亿美元;

(6) 服务 870 亿美元;

(7) 电信 580 亿美元;

(8) 游戏 210 亿美元。