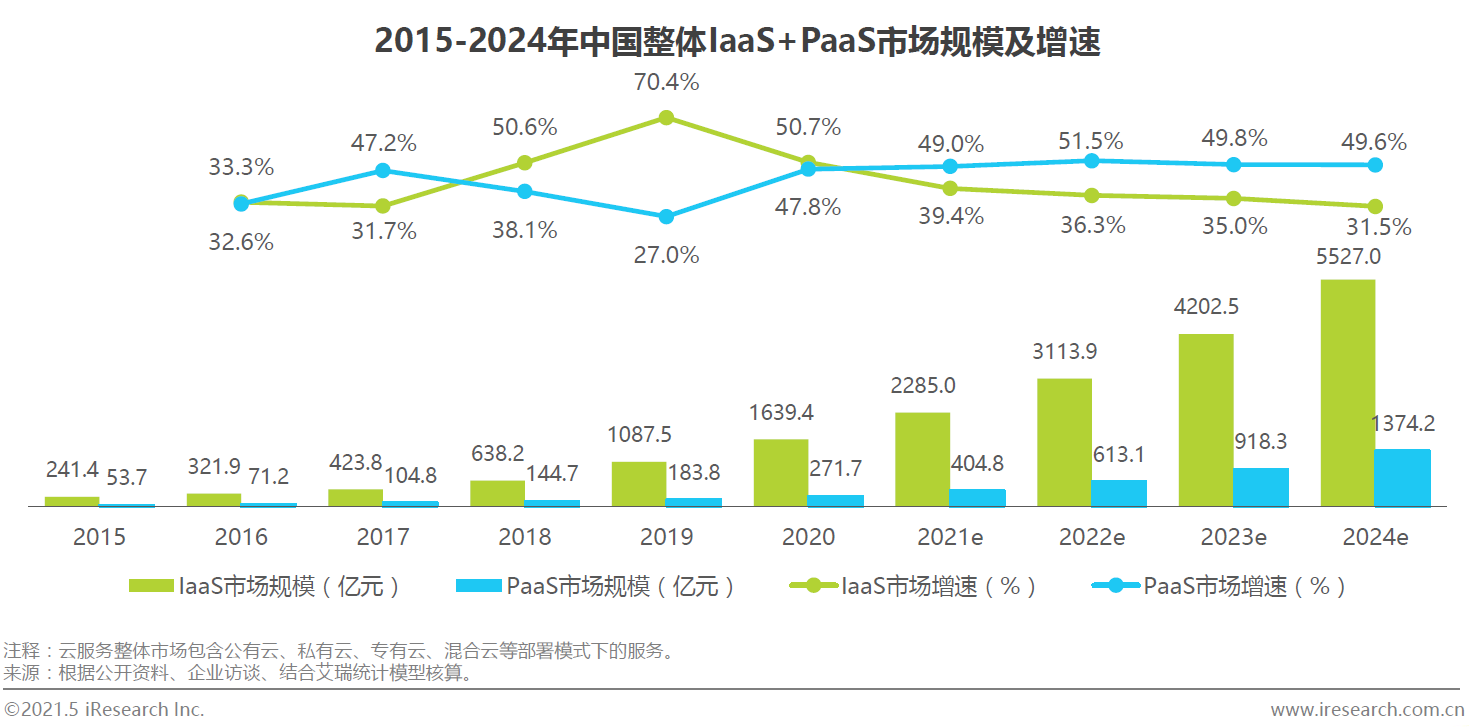

来自艾瑞咨询的研究,针对基础云服务的 IaaS 和 PaaS。预计未来三四年,IaaS 会保持在 30~40% 的增长率,PaaS 则会在 ~50%。

从收入盘子看,IaaS 是 PaaS 的好几倍;不过现在很流行的趋势是,通过越来越丰富的 PaaS 能力,云服务公司在弱化 IaaS 的直接销售角色,有一种 “竞争上浮” 的感觉。

此处 PaaS 指数据库、大数据、AI、云原生、视频通信、消息队列等比较基础的云服务能力;不是应用往下沉那种 PaaS。

物联网平台的商业模式可简单归为两类,一类是 PaaS 云端订阅付费模式,另一类是沿用传统 ICT 传统的项目制。

各有优劣势,此处给出 Gartner 的一项研究,针对 PaaS 模式的 Top Use Case.

尽量关注大概率选项。

全球视频游戏行业面临着十多年来的首次年度销量下滑,因为疫情带来的 “有利影响” 正在逐渐消退。

根据 Newzoo 的最新数据,估计 2022 年全球视频游戏的收入为 1,844 亿美元,同比去年下跌 4.3%。

而与此对照的的,2020 年和 2021 年分别保持了 25% 和 7.6% 的增长。

Mckinsey 最新分享了一项调研,针对工业互联网协议栈各部分工作的产业链条的空间占比现状及未来走势。

(1) 工业互联网软件应用 20~35%,未来会持续上扬

(2) 方案集成、软件基础设施和网络连接,未来走势会打平。

(3) 硬件类的占比会持续下滑到 20~30%。

大家需留意:

(1) 所谓 “工业互联网发展空间在云端” 的说法,你需要注意是 “哪个云?” IaaS 和 上层应用是完全两块内容。

(2) 底层云网融合是趋势,而且确实也比较接近,相对容易标准化,方便走量。

(3) 因为工业互联网总量会持续提升,所以各环节无论占比是增加下降,都不影响具体数字的上升。