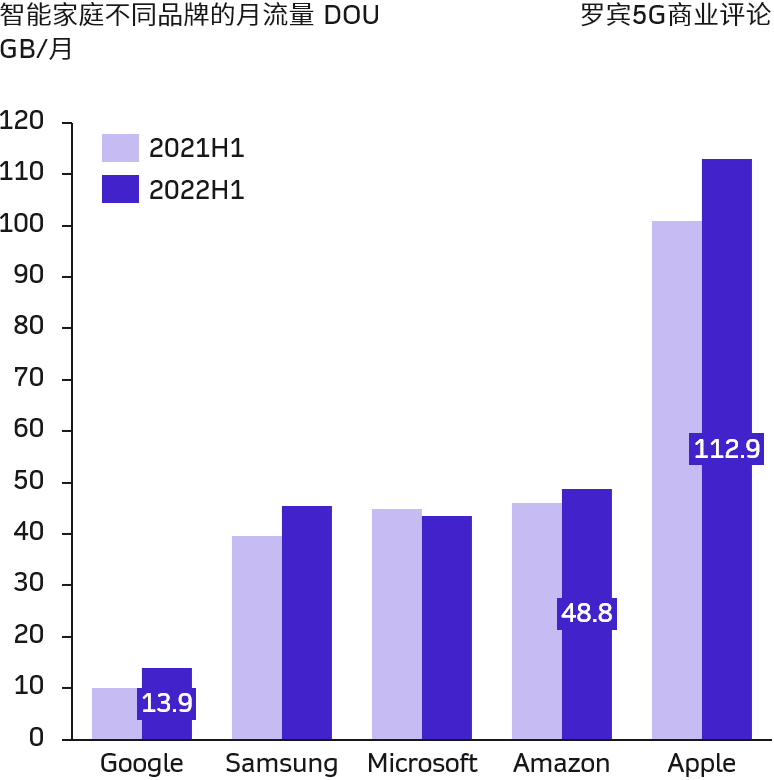

Plume 基于对北美、欧洲和日本市场的数据监测显示,智能家庭不同品牌的业务流量消费存在较大的差异。

Apple 因为智能手机、Apple TV 和 Mac 电脑三大件的推动,其每户家庭的平均月流量可达 113GB。Amazon、Microsoft 和 Samsung 也有各自不同的软硬件产品,月消耗流量为 40-50 GB。

Google 自有品牌硬件侧重于家庭控制类,而 Google TV 类用户基数小,平均月流量在 14GB。

ABI Research 研究显示,2023 年全球固定无线接入(FWA)的 CPE 用户侧设备出货量为 3130 万部,其中有 34% 是 5G CPE。

就 5G CPE 而言,北美是最大的需求区域,共计出货 411 万部。北美家庭固定宽带的新增用户很大比例都是基于 5G 技术。

IDC 咨询公司数据显示,全球智能家居设备在 2021Q3 总出货量达到 2.21 亿部,同比前一年增长了 10.3%。

细项角度,家庭安防在绝对值较大的情况下(4520 万部),还保持了 13.5% 的高增长。

室内智能灯光和恒温控制是增长最快的品类。

IDC 预计中国大陆 2022 年由 3% 的智能家居设备会拥有自主移动性(配置蜂窝移动网络)。

爱立信对北美和欧洲的移动用户上网流量类型进行了分析。整体来看,视频类是占比最高的流量类型,欧洲的比例接近 60%,北美的比例超过了 40%。

从更细分的角度(不同月流量 DOU 的用户群组)和不同的视频类型(对视频大类进行细分)看,社交媒体中的视频(YouTube、Tiktok 等)占比是最高的,其次才是流媒体长视频网站(Netflix、HBO Max、Disney+)。

但,100GB 以上用户群的流量使用更多还是流媒体长视频类。