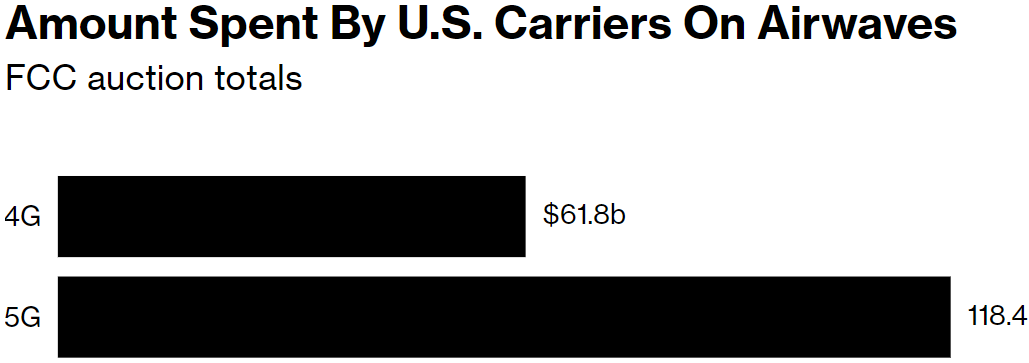

根据 FCC 的数据披露,美国在 4G 无线频谱牌照的拍卖金额共计 618 亿美元,5G 频谱拍卖的金额则大大超过了 4G,2022 年初即达到了 1,184 亿美元。

考虑到后续还有可能的变化,美国运营商及产业界为 5G 频谱资源的投入会达到 4G 的两倍或者更多。

从某种角度看,天下没有免费的午餐。频谱资源获取都这么昂贵,也可以理解美国运营商后付费用户 ARPU 在 50+ 美元/月的合理之处了。

5G 企业网(Enterprise 5G)是企业数字化环境走向无线化的重要话题,对于行业的意义有点类似当年移动固网代替的历史复现:

(1) 1999~2009 话音时代的移动固定代替;

(2) 2020~2030 数字化时代的企业生产环境的无线化/移动化。

5G 专网(5G Private Network)则是 5G 企业网话题下的重要技术之一,围绕其市场空间一直充满争议。

一种研究方法是基于传统无线专网技术(TETRA 等)的销售数据进行推演,这样推演的空间必然是很小的,因为窄带专网技术原本应用范围就很有限。

此类研究方法忽视了 5G 专网和传统窄带专网的价值差别,可能类似 iPhone 与 BB 机的差别。

分享我认为有价值的两个参考数据:

(1) 爱立信 5G...

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。

在 American Customer Satisfaction Index 新的一年的客户满意度调查中,美国视频流媒体服务商中,Microsoft Store 的满意度是最高的,而 Apple TV+ 则位居倒数第二名。

Apple 的 iPhone 忠诚度是非常高,想必满意度和客户体验也是标杆。但从流媒体业务上看,Apple 并不占据优势。