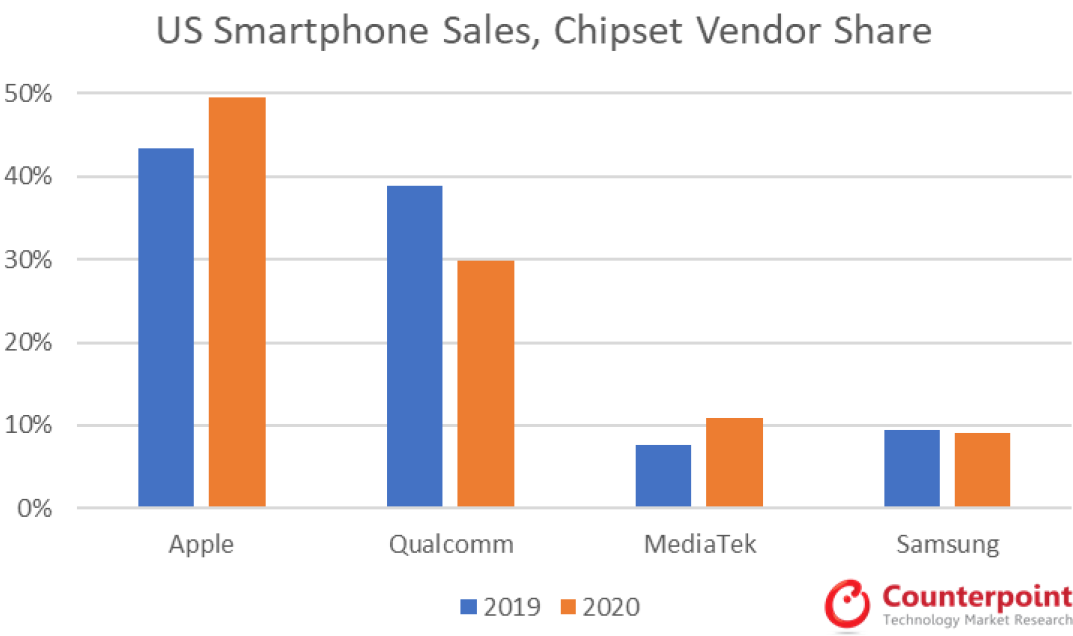

附图是 Counterpoint Research 对美国智能手机市场 2019~2020 手机芯片的份额分布。Apple 自研的手机芯片占据了最大的市场份额,差不多有 50% 了。

Apple 并非传统的芯片设计公司。2008 年起,通过收购 P.A 半导体、Intrinsty 等公司,Apple 逐渐建立了自己的芯片设计队伍。iPhone 4 和 iPad 开始大量使用自研芯片。

联想到一个话题:同为整机厂,即使不看品牌强弱,仅核心零部件供应商分布也看出了玩家的价值构成差别。

(1) 手机行业:Apple、华为会大量使用自研芯片,而其他很多品牌基本上只能用高通、联发科等企业的芯片。

(2) 汽车行业:传统燃油车时代,奔驰、宝马、奥迪、大众的背后是博世、大陆、采埃孚等 Tier-1 零部件供应商。而特斯拉的大量零部件是自研。

也许以后整机厂分为两类:一类是自研核心部件型,另一类是组装型。

Google Pixel 长期被认为是一种面向发烧友用户的 “示范性手机”,用来给 Android 打样之类。

根据 Canalys 的研究,Google 2023Q1 在北美的出货量同比增加了 20%,时长份额达到了 4%,位居北美第四名。

Counterpoint 的研究则显示,Google 2023Q1 全球销量中,日本市场的贡献从 10% 占比提升到了 34%。日本三大运营商(DoCoMo、KDDI 和 Softbank)发挥了重要的渠道作用。

各行各业对数字化浪潮的拥抱已少有异议,技术手段必然会成为企业关键的竞争力的一环。

这就带来典型问题,对于企业来说,是应该培养自己的团队,自主研发新技术好呢,还是外包给第三方服务商。

附图来自 KPMG 的调研,针对若干重要的零售行业数字化技术的选择:

不同技术态度差别很大,数据分析被零售商认为是重中之重,自研比例最高(43%),而 机器人、5G、GPS 定位等则更倾向于采购自第三方。

A limited engagement that setup integration scenarios in Azure using Logic Apps, API Management, Service Bus and Functions

This limited 1-week proof-of-concept implementation is designed to prove if Azure Integration Platform as a Services is right for your organization’s Hybrid Integration Platform initiative.

We set up the interfaces with your SaaS and On-Premise Applications so...