传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

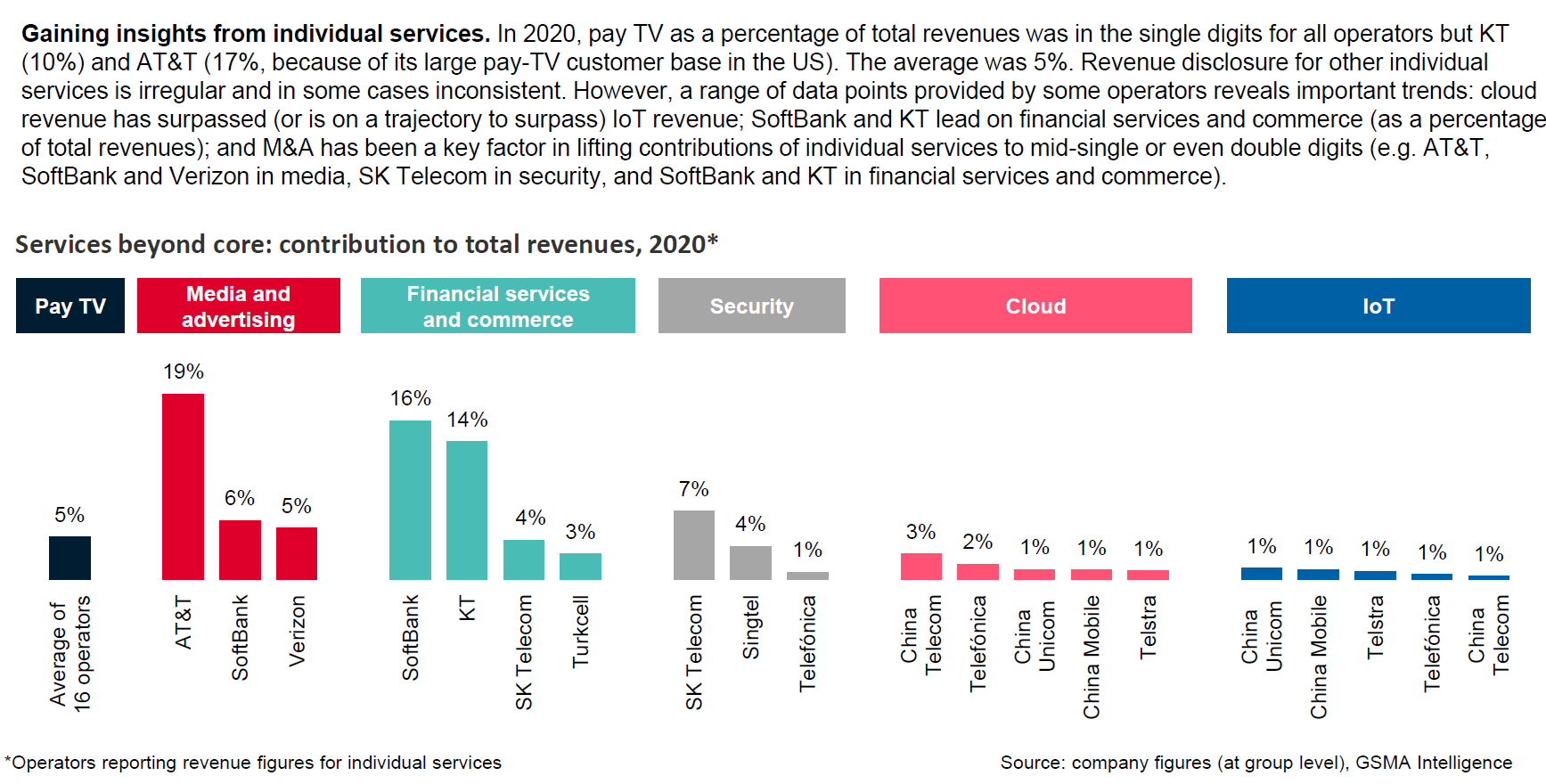

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。

Mckinsey 预测在网络 API 和边缘计算会解锁 1,000~ 3,000 亿美元的市场空间(未来 5 ~ 7 年)。即便是网络 API 的直接变现机会,也可以达到 100 ~ 300 亿美元。

从调用 API 的行业分布看媒体和娱乐是最大方向,其次是医疗健康和制造业,整体分布相对均衡。

对比了一下 2019 年和 2023 年中国运营商的收入统计数字(分别以当年前 11 个月累计口径)。

电信业务收入从 1.2 万亿元提升到了 1.55 万亿,净增 3,509 亿元;而新业务收入从 1,729 亿提升到了 2,952 净增了 1,223 亿元。

四年下来两者净增量之和为 4,732 亿元。

工信部统计的运营商收入数字是比较 “干货” 的,反映了中国电信运营商在过去四年的业务战略转型的成果。

Addressable TV Advertising (可寻址电视广告) 将传统付费电视和卫星电视的广告,从广告位购买的模式拉入受众购买模式。它将电视广告受众拉入数字营销的体系内,通过多方数据打通,更好地了解每一户电视家庭,根据人口属性、地理位置、媒体偏好等数据,制定更加精准的电视广告。

此类技术算一种传统电视的 “数字化” 升级方向。近年来在美国保持了高速的增长,疫情爆发前基本保持 30% 以上增长。即便在疫情爆发的 2020 年也维持了 7.3% 的增长率。

eMarketer 预计到 2023 年这个数字可达到了 40 亿美金,占到美国整体电视广告收入的 6.3%。

注意:美国整体付费电视用户数是持续下滑的。Addressable TV Advertising 可认为一种逆势上行的案例。