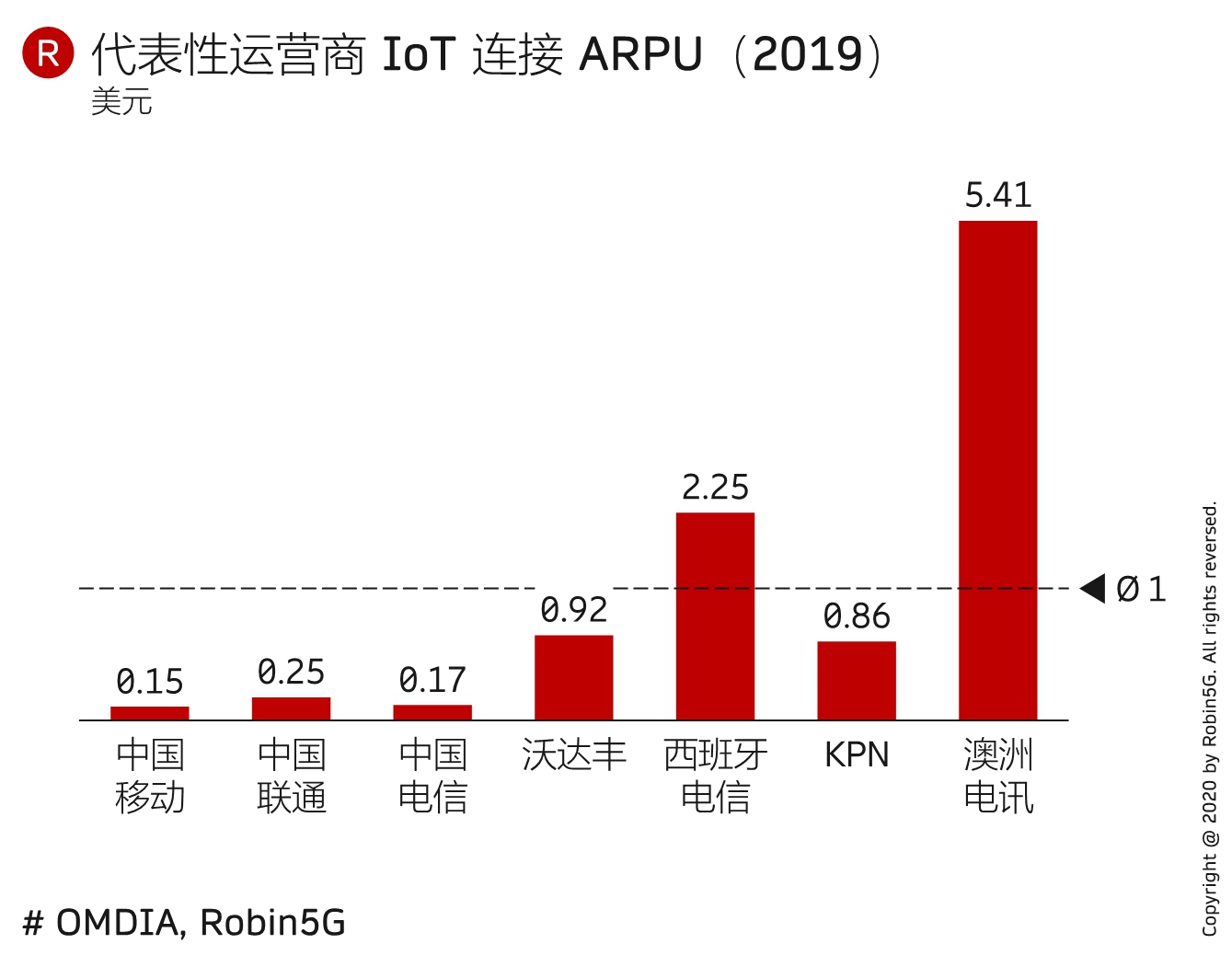

OMDIA 估算了 2019 年几个代表性运营商的 IoT ARPU 情况。除了澳洲电讯外,大部分运营商的 IoT ARPU 都处于很低的数字。

对比而言,大致来说,一个智能手机的收入贡献相当于 100 个 IoT 。这背后说明了几点问题:

(1) 以流量计费为主的模式,针对 IoT,尤其是传统小数据量的 IoT 基本上就是不赚钱的;

(2) 运营商必须寻求足够的头部场景,扩展 IoT 的边界,把业务做厚(应用、平台、集成服务、维护服务等),再辅以足够长尾的 IoT 纯连接。—— 这个商业模式才可以持久;

(3) 5G IoT 针对大带宽、高数据量场景有另外的想象空间,此处不展开。

各种无人智能设备中,智能快递柜可能是最具实用价值的 IoT 应用之一。

中国智能快递柜从 15,000 个(2014年)迅速增长到 272,000 个 (2018)。预计 2020 将达到 48 万个。

智能快递柜 2018 年占据快递总量的 8.6%。

美国广电、宽带和媒体巨头 Comcast 旗下的流媒体服务 Peacock,上线两年来取得了迅猛的发展。最新一个季度同比去年订阅用户提升了 40%。

Peacock 目前包括三个层次:(1) 免费版:含广告,有限内容;(2) 4.99美元/月,全部内容,但还有广告;(3) 9.99 美元/月,全部内容,无广告。

当前 Comcast 发展了 2,800 万月活跃用户,其中有 1,300 万是付费用户。

留意一个背景,流媒体巨头 Netflix 因为全球用户下跌,导致今年以来股票暴跌。启示之一就是:内容赛道还是可以 “不一统天下的”,各家有自己擅长的版权,用户就会过去。

中国运营商在过去三年全力发展云计算业务,尤其是面向政企客户的云基础设施服务市场。

投资银行 Credit Suisse 预计 2023 年运营商收入中有 10% 来自云计算。长期视角,有望在 2030 年实现 16.3% 的收入占比。

而电信运营商的整体收入盘子是很大的,16.3% 的占比这就意味着运营商将成为中国云计算市场的主力军之一。