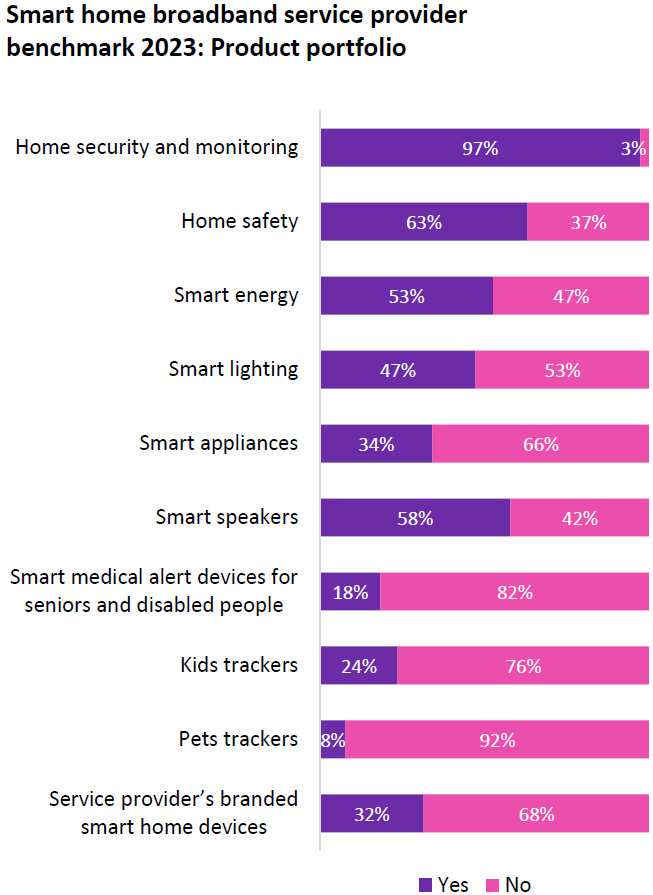

除了基础的宽带网络连接外,智能家居所有应用品类中,安全类产品一直处于电信运营商产品设计的头部优先级位置。

根据 OMDIA 的调研,全球运营商中 97% 的调研样本在其产品中有 Home Security and Monitoring(家庭安全和监控)产品,通常基于摄像头产品。

与此同时,有 63% 的调研运营商拥有 Home Safety 产品(家庭防护)。

注意两者的概念差别:

(1) Home Security(家庭安全):主要针对外部威胁,包括防止入侵者、窃贼或其他未经授权人员进入家庭。通常涉及安装防盗门、监控摄像头、报警系统、智能锁等技术手段。

(2) Home Safety(家庭防护):主要针对内部风险和事故,包括防止家庭成员在家中因意外事故受伤或面临危险。涉及火灾预防(如烟雾报警器)、防滑措施、防毒措施(如一氧化碳探测器)、儿童安全锁、防摔设施等。

从寻求市场增量角度,我们高度看好 Home Safety 领域的机会,尤其是老人摔倒第三方监测与告警服务等。

家庭的数字化浪潮正在兴起,从终端设备角度肉眼可见的就是,消费者家里有越来越多设备需要联网。无论是全新的品类,还是传统设备的 “联网化”。

根据 IDC 的研究,2020 全年全球各种智能设备的出货量为 8 亿部,预计 2025 年这个数字可增至 14.2 亿部。

智能家居是一个极富想象空间的赛道(群)。

Analysys Mason 在 2023Q3 对全球 18,000 消费者的调研显示,用户使用家庭自动化和家庭安全业务的兴趣远高于云游戏和 VR 类。

从实用性上看,智能家居的赛道成熟度比其他调研项目都高。

OMDIA 咨询公司数据显示,全球固网宽带服务收入在 2022-2027 年期间将从 2,990 亿美元增至 3,460 亿美元,复合年增长率 (CAGR) 为 3.0%。全球固定宽带用户数将从 2022 年的 14 亿增长到 2027 年的 16 亿。

疫情三年侧面推动了固定宽带和 OTT 流媒体视频的大发展。全球固定宽带用户在 2021 年增长 8.3%,在 2022 年增长 6.9%。仅在2022年,光纤用户就增长了 12.5%,FWA(固定无线接入,主要是 4G 和 5G)用户增长了 16.4%。