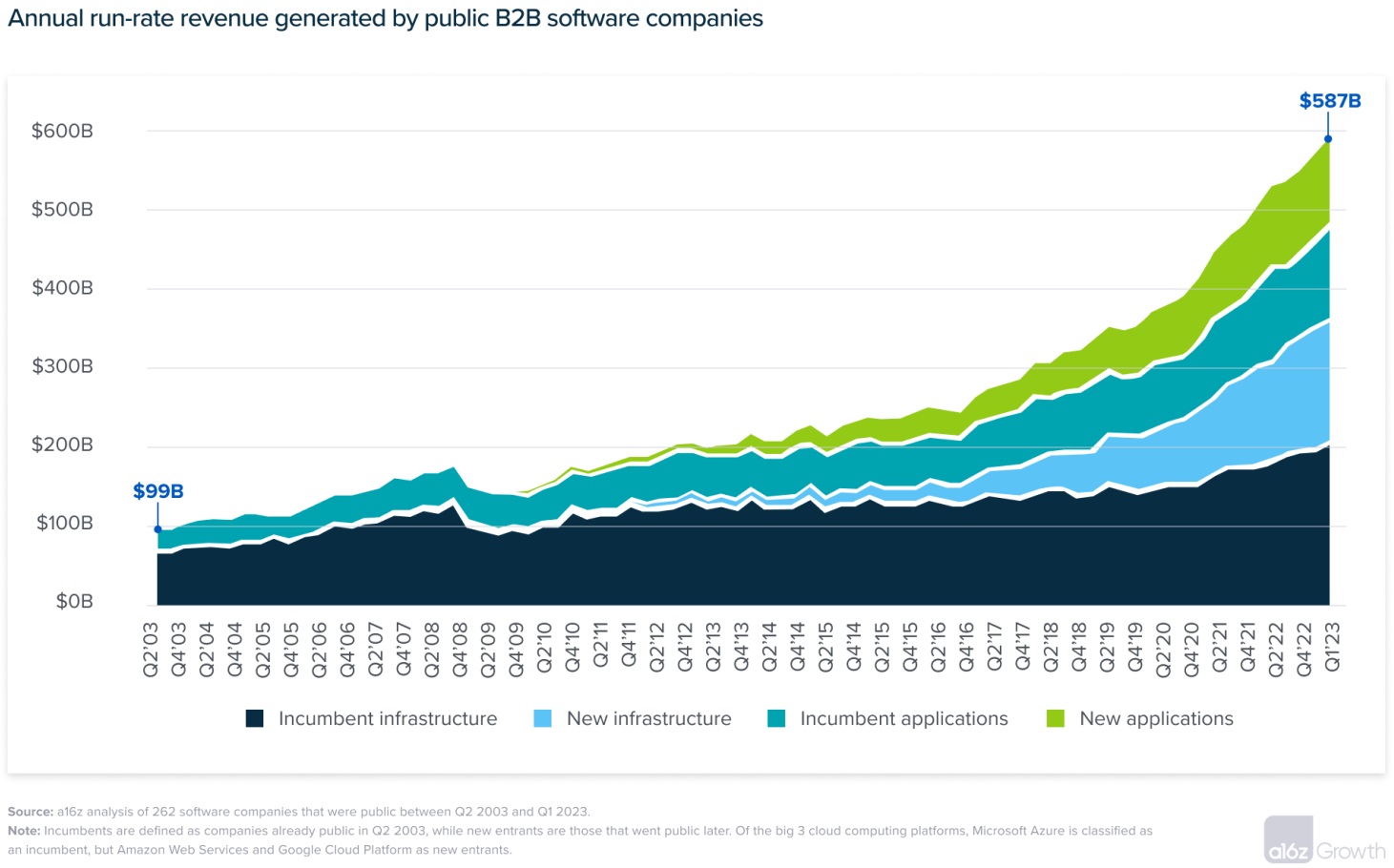

风险投资机构 a16z 研究了 2003 年 Q2(NASDAQ 历史性触底后)至今二十年 262 家上市的 B2B 软件公司的收入数据。

总收入盘子从 990 亿美元提升到了 5,870 亿美元,增长了 5.9x 倍。

如果以 2003 年 Q2 为节点来区分新老公司,可以看到:新旧玩家均取得了大发展。老牌企业从 990 亿美元增长到了 3,230 亿美元,仍然保持了 55% 份额。

从这个角度看,关于软件行业的 “颠覆性” 问题,貌似也有很多巨头并没有被颠覆,而是变得更大了。

讨论到企业管理软件,最常见的名词是:ERP、CRM、HR 系统等。经济学人绘制了一张表格,对比了全球企业管理软件领域的巨头们 2016 年至今的股票表现。

可以看到,Microsoft 和 Salesforce 遥遥领先于 Oracle 和 SAP。究其原因,也很简单,每家公司在向云计算的迁移上进度不一,这个状态直接决定了资本市场对后市的态度。

Salesforce 和 Workday 是纯 SaaS 模式,算是新势力。而 Microsoft 作为传统玩家,在云时代继续成为领头羊,其产品策略值得复盘。

对比而言,Oracle 和 SAP 则步子慢得多,需要说明虽然两者的云计算业务收入占比也在不断提升,但感觉更多是来自收购其他 SaaS 公司等,而不是传统主力产品的演化。

上市公司每个季度的业绩汇报逐渐成为一种大数据分析的热词来源。

Panjiva Research 监测了全球 8,000 家上市公司的季报文本,可以看到三个热词的出现频率在持续提升:

(1) Supply Chain 供应链 ;

(2) Inflation 通货膨胀;

(3) Logistics 物流。

彭博绘制了一张图,以 2020 年美国市场的上市公司数据为基础,从 “行业集中度” 和 “创造性颠覆” 两个维度来看 Top 5 公司所占份额。

一些要点:

(1) 汽车、电信、互动媒体和服务、食品零售,这四个行业的 Top 5 市值占到了整体的 90% 以上(留意,一些公司是不上市的,所以市值占比和收入占比还是有一些差别);

(2) 新公司方面,互动媒体和服务、专业服务、保险新玩家占比较高;食品零售、药品等则最低。