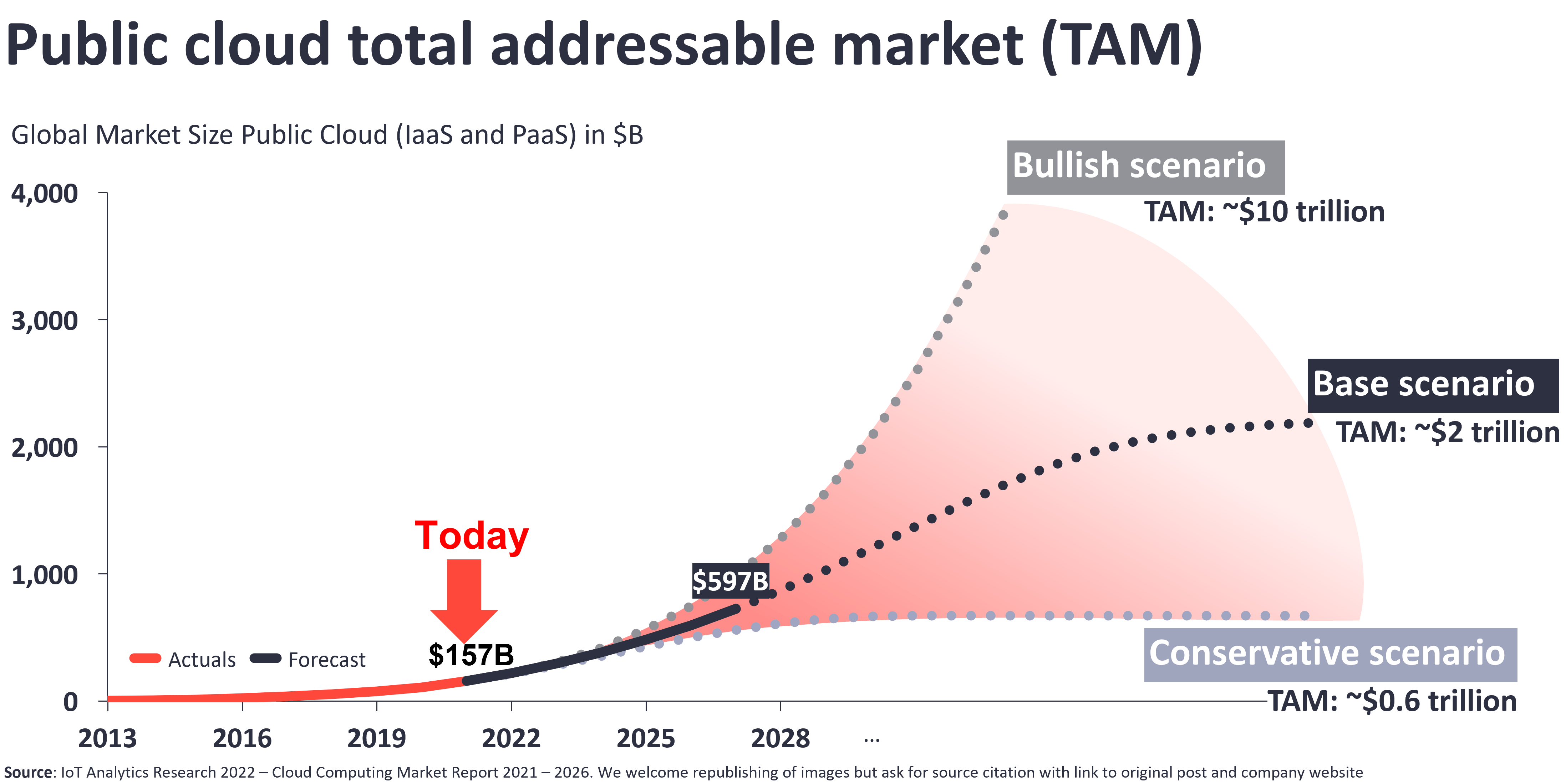

公有云高速增长已经有一段时间了,IoT Analytics 估算 2021 年全球公有云(IaaS + PaaS)市场空间为 1570 亿美元。

面向未来,公有云的目标市场最终会有大多呢?不同的人和角度会有不同的理解。

IoT Analytics 推演了三种场景:

(1) 保守场景:6000 亿美元;

(2) 基准场景(Base case):2 万亿美元;

(3) 乐观场景:10 万亿美元。

IoT Analytics 研究团队认为 2 万亿美元的场景是最有可能的。

一些背景数据:

目前全球 IT 开支约为每年 4 万亿美元;6000 亿美元大约等同于瑞典的 GDP,2 万亿美元等同于 意大利的 GDP,10 万亿美元等同于日本和德国 GDP 之和。

大模型的部署,可以在公有云,也可以在企业自己的私有化环境。

IDC 咨询公司研究显示,中国大模型公有云市场在 2025H1 的市场表现中,字节跳动的火山引擎获得了接近半数的份额(49.2%),阿里云(27%)和百度(17%)位居二三位。

Synergy Research 数据显示 2022Q3 全球云基础设施服务(IaaS、PaaS 和私有云)收入空间突破 570 亿美元,比 2021Q3 增加了 110 亿美元。

Amazon、Microsoft 和 Google 三者的市场份额为 66%(对比 2021Q3 三者份额为 61%)。

之后二十家服务商的总份额为 25%。

Gartner 估计 2023 年全球公有云最终用户侧的开支将接近 6,000 亿美元(5,918 亿美元)。从大类别看,云计算经典三件套(IaaS、PaaS、SaaS)贡献了大部分空间,体量基本都在 1,400~2,000 亿美元之间。

云管理和安全服务的开支也保持了高速增长,2023 年可达 417 亿美元。桌面云(Desktop-as-a-Service)的体量仍然还比较小(2023 年 31 亿美元)。