四月份,在摩根大通的组局下,十二家欧洲顶级足球俱乐部打算自立门户,推出 “欧洲超级联赛 Super League”。投资者欢呼雀跃,但球迷、转播商和各国政府普遍反对,最后这项计划在四十八小时后宣布破产。

这次事件反映了,从投资回报角度,投资者对现行的职业联赛模式变现能力的不满。一般来说,重量级球队碰撞会带来更多观众和收入。体育明星和其他娱乐类工作类似,超级头部效应极其明显。

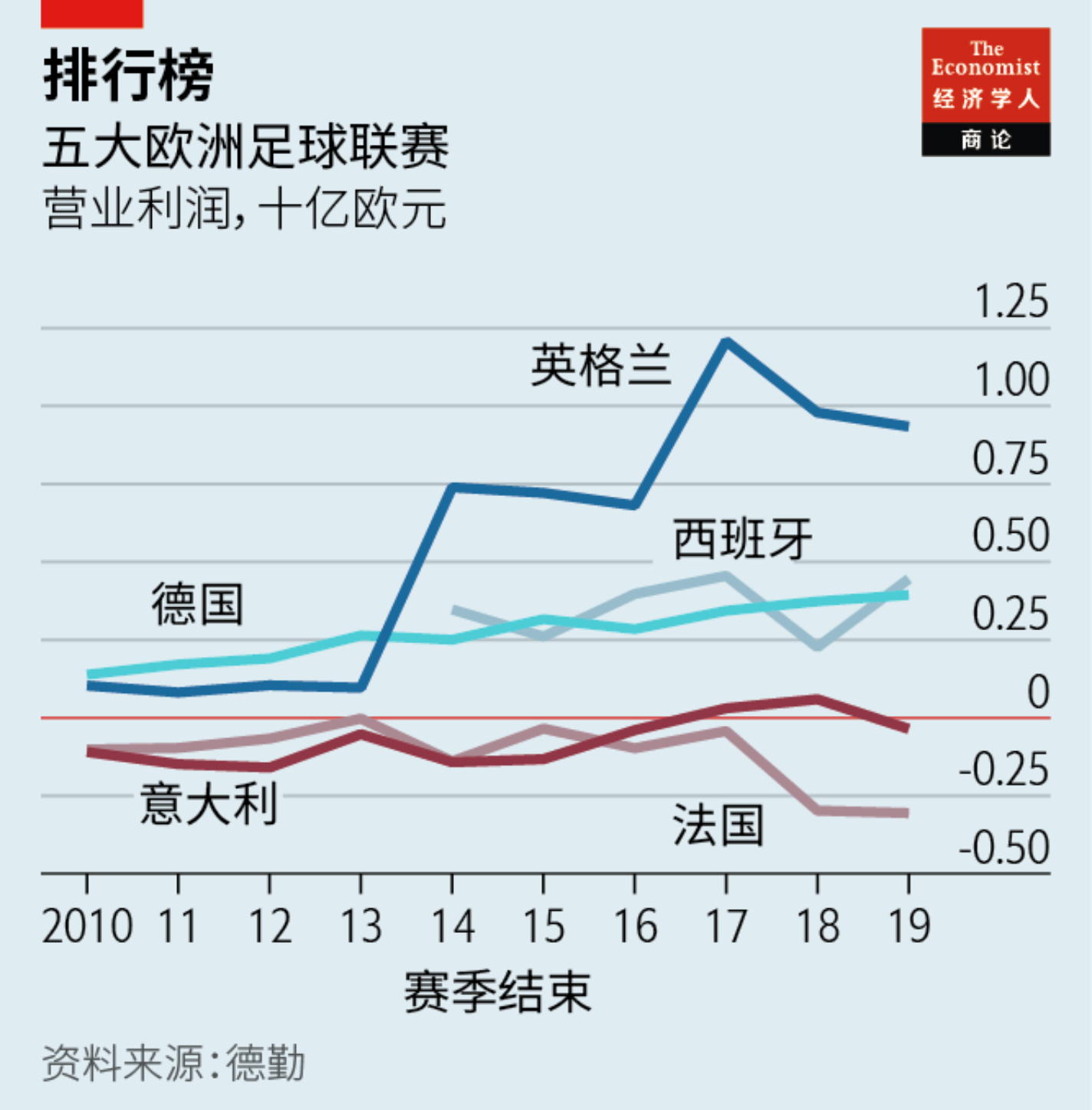

附图是欧洲五大足球联赛的营业利润。至少就数字看,除了英超外,其他都很一般,法甲和意甲则经常性处于亏损边缘。

从 “欧超事件”看,体育比赛的赛事机制通常要求相对稳定,不敢乱动。那俱乐部增收的机会可能得从“数字化体验” 角度去想办法了,毕竟 5G 时代给了创新很大的想象空间。

思考一下:互联网广告巨头的变现能力比传统广告媒体强多少倍?

早期 OTT 视频流媒体主要发力 UGC 短视频,或者影视剧长视频市场。赛事转播长期被有线电视网把握。不过这个趋势正在迅速发生变化,流媒体服务商开始赢得若干著名赛事的直播版权合同。

德勤预计 2023年各大流媒体服务商将总计投入超过 60 亿美元,用于购买在全球主要市场的独家大型赛事直播权。

相比而言,2021 年所有流媒体服务商的全部内容支出合计约 500 亿美元。

英格兰足球超级联赛(Premier League)是英格兰足球总会属下的最高等级职业足球联赛。英超联赛一直以来被认为是世界上最好的联赛之一,节奏快、竞争激烈、强队众多,是全世界商业运作最成功的联赛与收入最高的足球联赛。

Financial Times 回顾了 1992 英超改制以来,逐年的业绩变化情况。以 2022-23 赛季看,整个英超可创造 60 亿英镑,平均每支球队可创收 3 亿英镑。

Bloomberg 研究认为,对比 2022 年的 400 亿美元收入,生成式 AI 的收入空间在 2032 年将达到 1.3 万亿美元,增长 32x 倍。

预计到 2032 年,生成式 AI 的支出占全部科技支出的 12%。