延伸阅读

付费电视

JP Morgan

美国的付费电视主要有三类服务商提供:(1) 广电运营商 Cable;(2) 电信运营商;(3) 卫星电视服务商。其中前两类占据了大部分份额。

随着各种 OTT 流媒体视频的兴起,越来越多用户放弃了付费电视。预计 2020 年美国付费电视会减少 570 万户,年度同比降幅为 6.8%。

vMVPD (轻量级的付费电视套餐,通过 OTT 流媒体方式提供)一定程度降低了用户的流失,共计发展了 200 万净增用户。

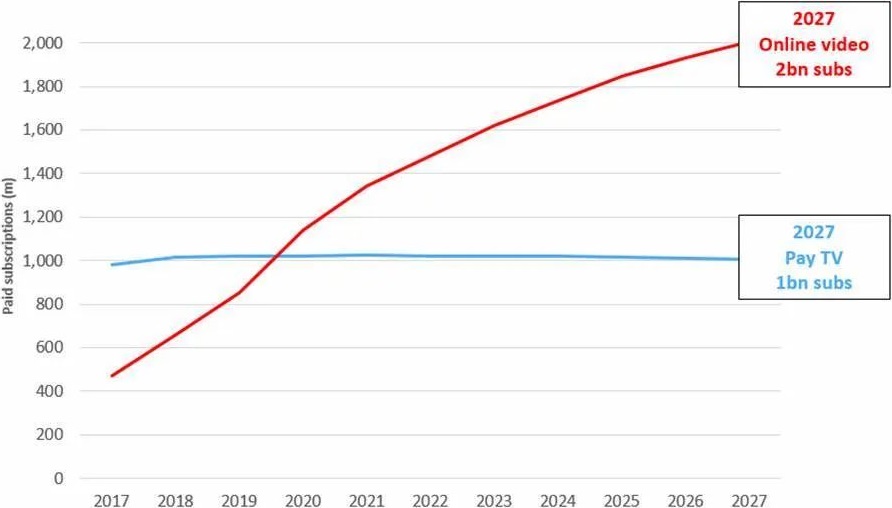

付费电视

GSMA

付费电视和固定宽带是家庭市场最主要的两类业务。付费电视又很多种,包含卫星电视、有线电视,以及 IPTV 等。

GSMA 绘制了一个矩阵,横轴是各地区固定宽带的渗透率,纵轴是付费电视的渗透率。

可以看到,两者呈现强相关性。即固定宽带渗透率高的市场,付费电视渗透率也相对高。

中国和韩国是这两个指标的全球引领者。

流媒体

eMarkterer

美国目前有多家流媒体长视频平台,除了 Netflix 之外,广告是大多数流媒体网站的重要收入来源之一(Netflix 也在试水自己的带有广告的订阅服务)。

附图来自 iSpot 在 2023 年 4 月的调研,从品牌主和广告营销人员角度的预算投放倾向。

Hulu 在受访人员的选择中遥遥领先(74%),其次是 YouTube TV(48%)和老牌电视网 NBC 旗下的 Peacock(46%)。