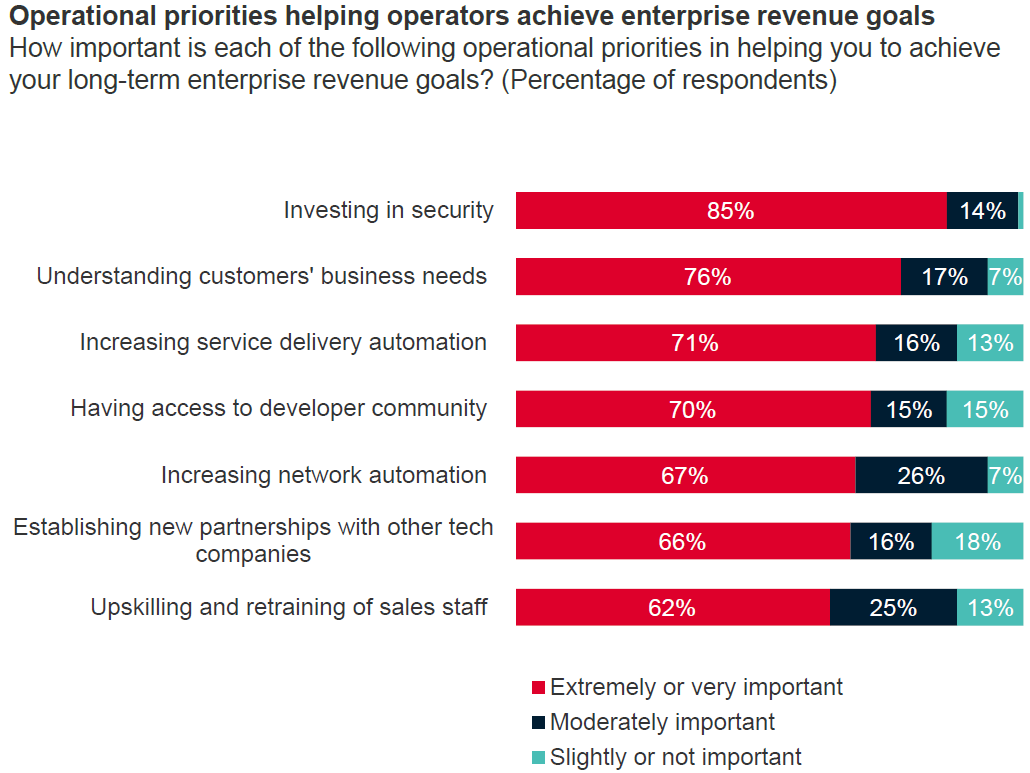

来自 GSMA 的调研,围绕运营商政企市场的收入提升,从运营的角度,哪些环节应作为优先改进点。

(1) 安全特性是应加大投资的,占据了最高比列;

(2) 理解客户需求(No.2) ,这是常识,却又最难;能力和积累不够,其实是理解不了客户需求的;

(3) 服务交付自动化(No.3) vs. 网络自动化(No.5),注意两者差别;

(4) 开发者社区(No.4) ,运营商普遍也都说在做,但坦率讲,做得很一般……

总之,从建设型角度,这块发挥空间很大。

凯捷咨询 2021Q1 对企业客户的调研,如果要实施 5G 专网,谁是更倾向的合作伙伴?

(1) 40% 的企业倾向于自己组建一个专家团队来实施;

(2) 27% 倾向于选择公有云巨头(AWS、谷歌和微软);

(3) 18% 倾向于选择电信运营商;

(4) 8% 倾向于系统集成服务商;

(5) 7% 倾向于通信设备厂家。

AI 伴侣或 AI 陪伴(AI Companion) 正在从小众走向主流。

Similarweb 的数据监测显示,用户每天在 Character.AI 上花费的平均时间达到了两小时。根据 SensorTower 的数据,Character.AI 平均每个用户每月吸引 298 次会话,排名第二的 Poly.AI 平均每个用户每月产生 74 次会话。

生成式 AI 的一大 “特征” 是输出不够稳定,容易乱说之类。生产力场景和一些复合场景难度就比较吃力,而 “情感陪伴”、“角色扮演”、“娱乐”、“荷尔蒙”、“判断命运” 等相关的话题则因为容忍度高,需求又普世。

Character.AI 等产品就开始走红。

2020 年全球数据中心的 CAPEX 合计不到 2,000 亿美元。Dell'Oro 预计到 2026 年将接近 6,000 亿美元。

从细分构成看,美国 Top 4 云服务商将占据到 50% 左右的份额。中国 Top 4 云服务商的 CAPEX 虽然远不及美国,但也将超过全球电信运营商和主机托管服务商。

全球企业客户的 CAPEX 整体保持微增状态,而不是大幅减少。体现了垂直行业企业仍然会大量自建数据中心。