Wi-Fi 6 是与 5G 在部分场景定位重叠的一种技术,也是目前企业自建网络的一种主流选择。这个领域的市场规模有多大呢?

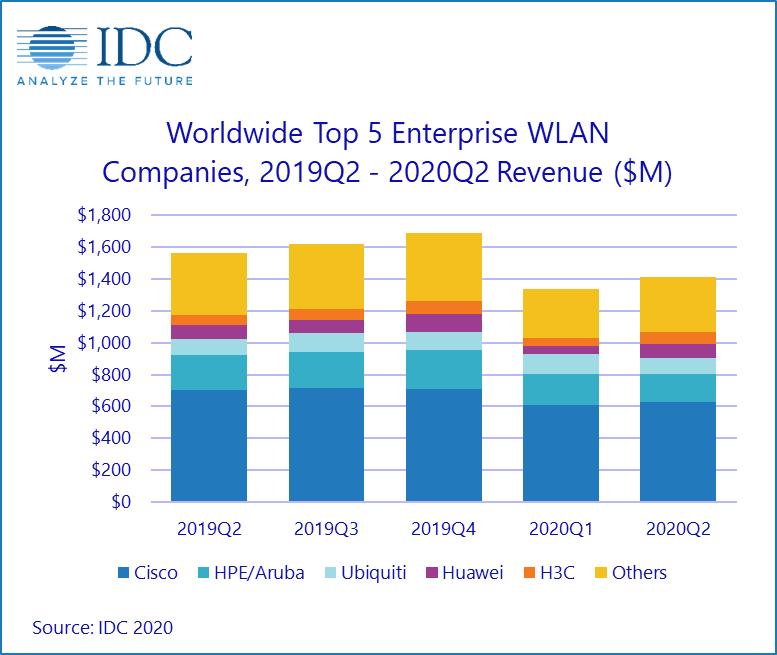

根据 IDC 发布数据,2020Q2 全球企业 WLAN 设备的销售额为 14 亿美金,对比前一年下降了 9.5%。IDC 认为下降主要受制于新冠疫情的影响。

IDC 认为目前的 WLAN 设备销售中,有 28.9% 的收入来自 Wi-Fi 6 (802.11ax),占出货量的 16.8%。

我一直认为,5G 比 1/2/3/4G 最大区别是:5G 可作为企业的生产性网络,即 “生产网”;而不仅仅是 “消费网”。

从技术路径来说,无论是 5G 专网,5G 切片,企业自建 5G都会是可能选项,最后会共存。

5G 与 Wi-Fi 6 也会局部竞争,局部互补。

附图是 TMF 2019 的一项调研,运营商看好的 5G 企业网选项。

风险投资机构 Altimeter 绘制了一张图对比了目前云计算和生成式 AI 技术栈的收入规模。

云计算是一个倒三角,应用层大约 4000 亿美元,基础设施层 2000 亿美元,半导体芯片层 500 亿美元。

这个结构看起来是健康的,因为最终企业用户,尤其是各行各业和最终消费者会为应用付费。应用服务商获得了收入,才有能力去购买云基础设施(AWS、Azure 等)的服务。进而,云基础设施服务商也有财力去购买更多服务器的芯片。

生成式 AI(Gen AI)目前的状态则正好相反,半导体 GPU 层面有 750 亿收入,而 AI Infra 只有 100 亿美金,Gen AI 应用层则只有 50 亿美金左右。

这是否合理,见仁见智了。

传统电视被互联网媒体分流是仅十年来的持续现象。但是,美国电视台新闻节目却迎来了更多观众。这一切都是因为政治话题持续升温。

从 2015 年起 Fox News、MSNBC 都有不同程度的增长。CNN 开始有一个增长过程,后续有所下滑。新闻频道的收视观众数量远超有线电视其他频道。

2020 年是一个多事的年头。可能后续会保持相当一段时间的 “不稳定” 状态,这个状态下,对于严肃新闻媒体电视频道来说,这是一个好消息。