延伸阅读

CAPEX

Marvell

Marvell 和 Dell'Oro 的研究显示,对比 2025 年 5,930 亿美元的数据中心 CAPEX 投资,预计三年后的 2028 年数字将提升到 1 万亿美元以上。

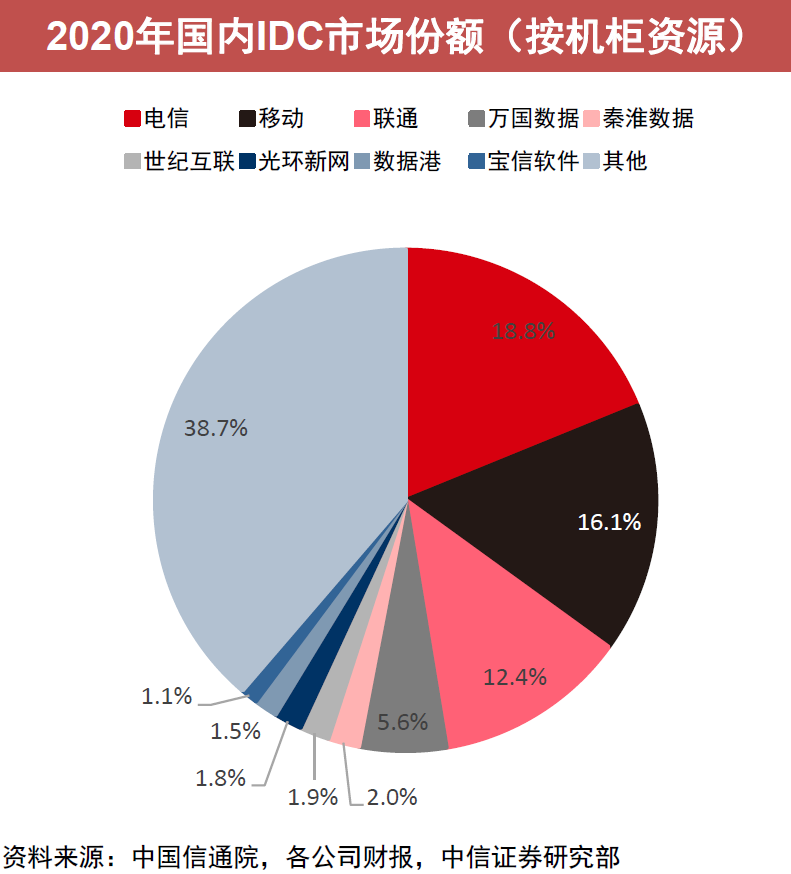

想起我们在 2020 年提出过一个思路 ——“云计算的第二梯队现象”。即,未来的云计算巨头越来越大是必然,那其他玩家就只剩下静静得在巨头旁边看着 ?

我们认为,对于有实力的服务商,比如大型电信运营商,把自己的客户资源、服务资源以及财务资源规划好,完全有机会成为有影响力的 “第二梯队” 云服务商。绝不应该在云服务还在高速发展期,就战略定位自己 “在旁边静静地看就好了” ……

下图貌似也可引发类似思考。

算力中心

科智咨询

截止到 2023 年底,中国在运营的 IDC 数据中心机柜规模 270.4 万架,同比增速 12%。IDC 需求规模达到 152.5 万架,同比增长 10%。

机房平均上架率 56.4%,整体存在供需失衡问题。各重点区域角度,京津冀以 76% 的上架率排名最高。

数据交易

Frost & Sullivan

Frost & Sullivan 和上海数据交易所的研究显示,2022 年中国数据交易行业的整体市场规模约为 876.8 亿元,预计到 2030 年可达 5,156 亿元。

中国数字产业化和政府对数据要素的支持,会进一步推动数据交易市场的发展。

长三角占 2022 数据交易市场的 26.8%,位居各地区首位。