延伸阅读

智能电视

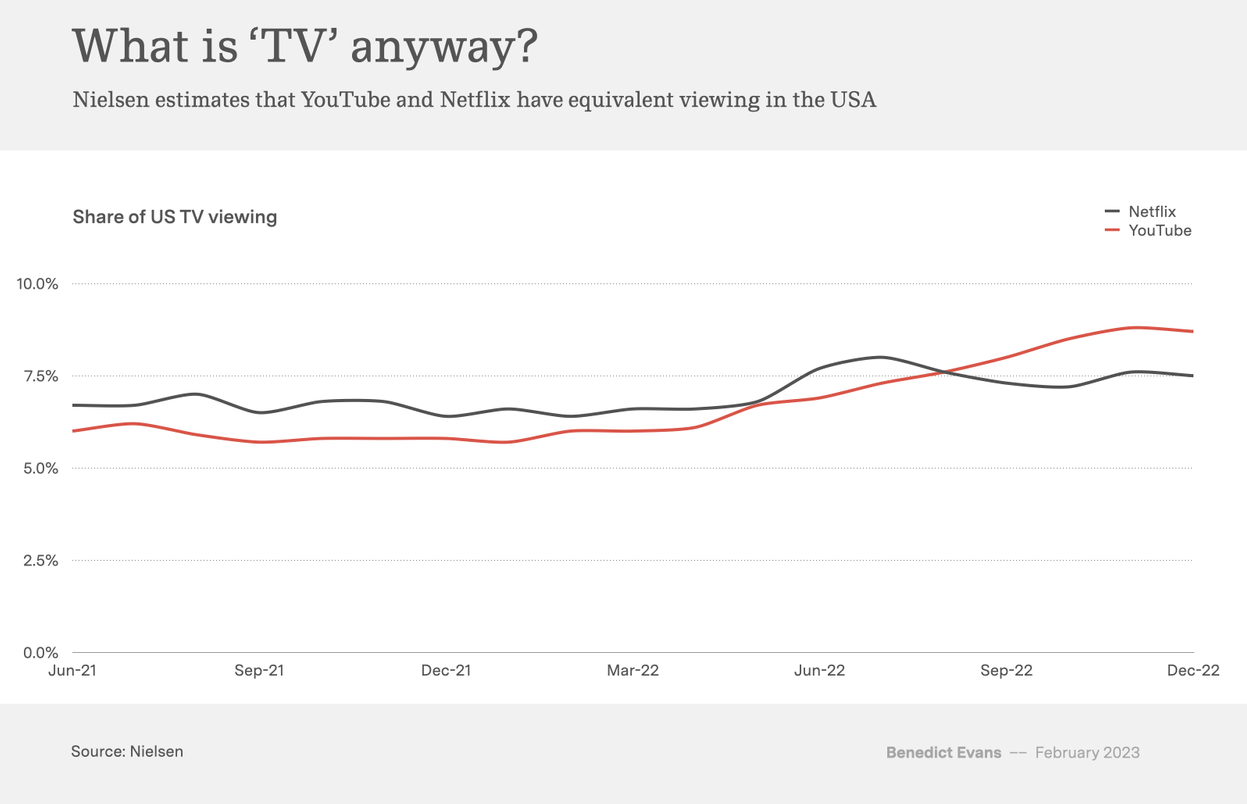

Nielsen

智能电视的引入(含机顶盒等),为收视率统计带来了新的计算手段,也带了新的问题。即智能电视的渗透率与家庭数量之间存在差别。

Nielsen 以美国市场为例,比较了典型的家庭(1人、2人、3人和4人及以上)智能电视的渗透率。

以 4 人之家为例,智能电视持有比例明显高于家庭户数,这意味着一个家庭有多套智能电视系统。

付费电视

eMarketer

付费电视是美国 TMT 市场的重要一环,超期保持高 ARPU,整体费用远超后付费移动用户。

近年,随着 IPTV、机顶盒、OTT 流媒体视频的兴起,传统付费电视的用户数量持续下滑。

根据 eMarketer 的预测数据,2023 年 非付费电视用户将会超过付费电视用户。

也可以表达为,在 OTT 流媒体如此火爆的当下,美国电视市场仍然以传统付费电视为主。

YouTube

eMarketer

2010~2020 年,几乎是整个移动互联网时代,也是 3G 和 4G 的时代。“Mobile First 移动优先” 是诸多领先公司的主导战略。

2020 年,YouTube 所有访问流量的访问时长中,53.1% 来自移动终端的消费。

但这一趋势正在发生变化,eMarketer 预计来自 Connected TV(各种机顶盒)会不断增加比例。

机顶盒通常位于家庭里,这个变化值得关注。