通过 Email 推送促销和广告信息是一项非常 “古老” 的广告形式。一度被认为没有生命力,随着社交网络、视频、App 等更先进手段的兴起。

然而,情况不是这样。

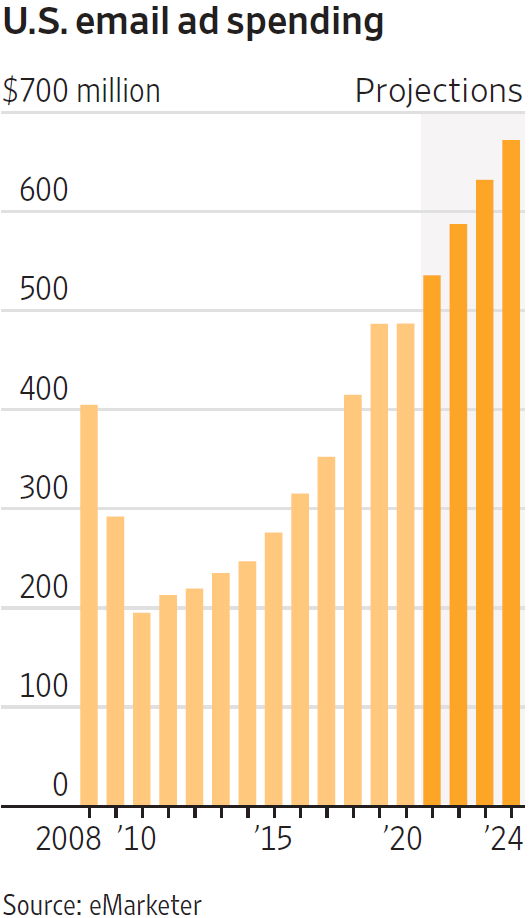

根据 WSJ 基于专业机构 eMarketer 的数据,以美国为例,2010~202 0年是 Email 广告营销开支持续增长的十年,未来还会保持这个状态。

背后的一个重要原因是:社交网络过度繁荣到某个状态,信息效率其实未必高了;返璞归真的 Email 反倒成为一个不错的客户沟通手段。

对于 Email 的使用,中美之间有巨大差别,中国消费者更依赖微信做沟通。

中国有一个类似的情况,那就是短信作为载体的广告。虽然有相当比例是垃圾短信,但也有很多是非垃圾短信。

实际上,短信 To B 是一项相当有前景的业务,产业界低估了其潜力。也有一些玩家在闷声发财。

PwC 在 2023 年 6 月的全球消费者调研显示,在各种主流营销手段中,传统电视广告对消费者购买决策的影响力仍然强大。

可对照的是,美国市场的一些数据显示,传统电视的收视率和付费用户数持续下滑,但企业在传统电视网的广告开支并没有类似的下行曲线。

Google Cloud 的销售规模正在快速发展,2021Q4 单季收入为 55 亿美元。即便如此,云计算在 Google庞大收入版图中仅占 7%。

自成立以来,广告一直是 Google 收入的绝对主力。联想到,Facebook 的主要收入也是广告,Amazon 现在广告的收入规模也是很大。Tiktok 的广告收入规模肯定也不小。

注意几家公司发力的时间点,Google 最早,Facebook 其次,Amazon 广告再其次,Tiktok 最新。

貌似并没有出现:新玩家崛起,老玩家就衰落的情况。

政企客户上云已是趋势。但政企自己的人力队伍未必有很强的能力能 “独立驾驭” 云计算。

云(代)运营服务在这个背景下产生。早期是以政府客户需求为主,现在很多大型企业也有类似需求。

IDC 归纳了四大要素驱动:

(1) 政府行业持续大力投资,从数字政府延伸到数字经济需求;

(2) 大型行业龙头企业希望通过行业云构建将自身能力输出给同行和企业上下游;

(3) 同源异构或异源异构的多云和混合云的管理运维需求凸显;

(4) 企业需求从聚焦云基础设施运维扩大到覆盖云平台和应用层的管理运维。

根据 IDC 数据显示,2021 上半年中国云运服务市场,收入总额 129.8 亿元人民币,同比增长 28.8%;其中政府和大型企业贡献了 73% 份额。

玩家方面,中国电信排名第一,中国移动和中国联通分列第五六位。