知识块

#7KXTLR

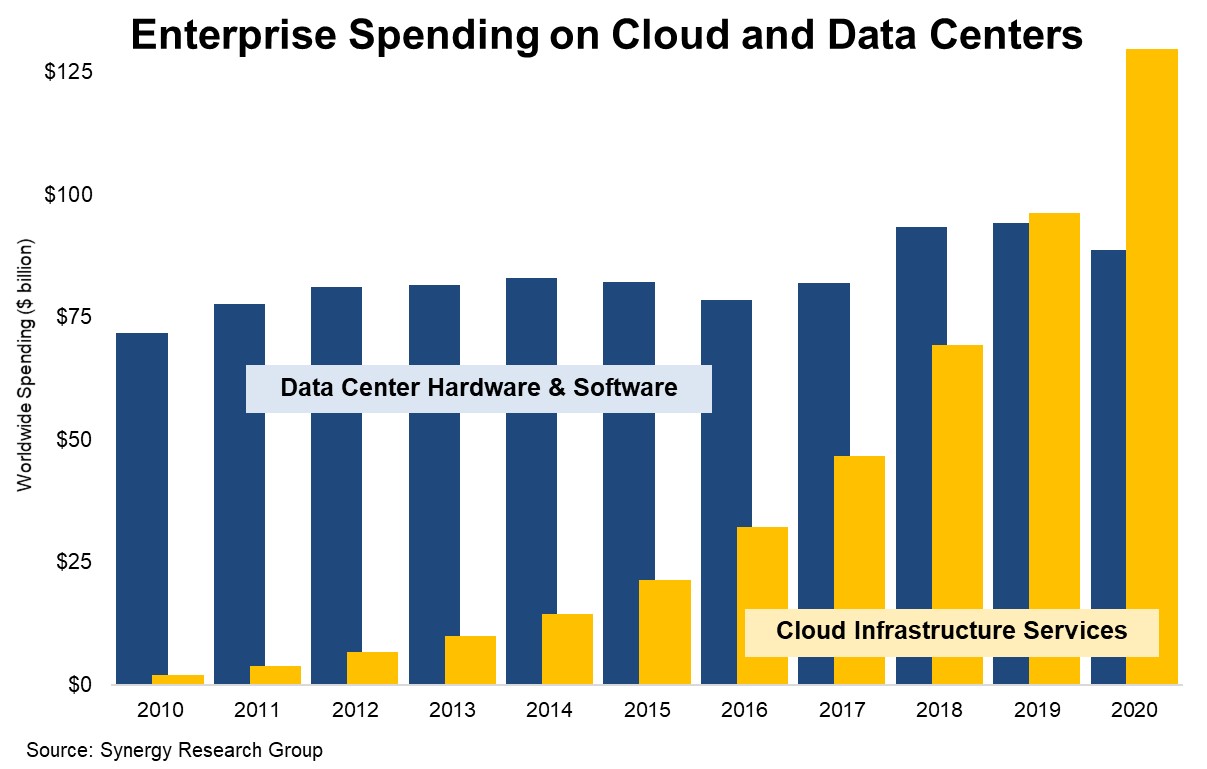

云基础设施开支 vs. 数据中心开支 (2020 全年)

Synergy Research 最新数据,企业在云基础设施服务上的支出在 2020 年继续大幅增加,增长 35%,达到近 1300 亿美元。与此同时,企业在数据中心硬件和软件方面的支出下降了 6%,低于 900 亿美元。

这一趋势延续了十年,数据中心的平均年支出增长率仅为2%,云服务(IaaS、PaaS和托管私有云)的平均年支出增长率为 52%。

十年来增长率最高的主要领域是虚拟化软件、以太网交换机和网络安全。服务器在整个数据中心市场中的份额保持稳定,而存储市场份额下降。

在价值 1300 亿美元的云基础设施服务市场中,过去十年增长率最高的主要领域主要是 PaaS,尤其是数据库、物联网和数据分析。IaaS在总份额中的份额相当稳定,而托管私有云服务的份额有所下降。

数据来源

Synergy Research

分享链接

http://robin5G.com/7KXTLR

延伸阅读

数据中心

信通院

中国数据中心产生的收入在过去五年保持了 30% 左右的复合增长率。这是一个相当高的数字,和国际市场有较大的差别。

究其原因,一方面是 4G、5G、高速光纤宽带的发展,各种媒体应用的崛起,打来了更多算力和流量的需求;另一方面,也是因为数据中心正在成为各行各业数字化的基础一环。

注:此处数据中心服务商收入仅包括数据中心基础设施相关收入,不包括云服务等收入。企业自用数据中心不产生相关收入。

云计算

BCG

BCG 基于 Frost & Sullivan 的数据绘制了一张图,展示了中国云服务的市场规模在 2024 年可达到 5,630 亿元/年。

其中,公共服务、金融和视频三大细分方向位居 Top 3,合计占据了 61% 的份额。

ICT

Bell Lab Consulting

Bell Lab Consulting 的一项研究估算了 2030 年全球 ICT 的按行业构成。

金融、通信与信息技术和政府是 Top 3 行业,均在 1.5 万美元以上。