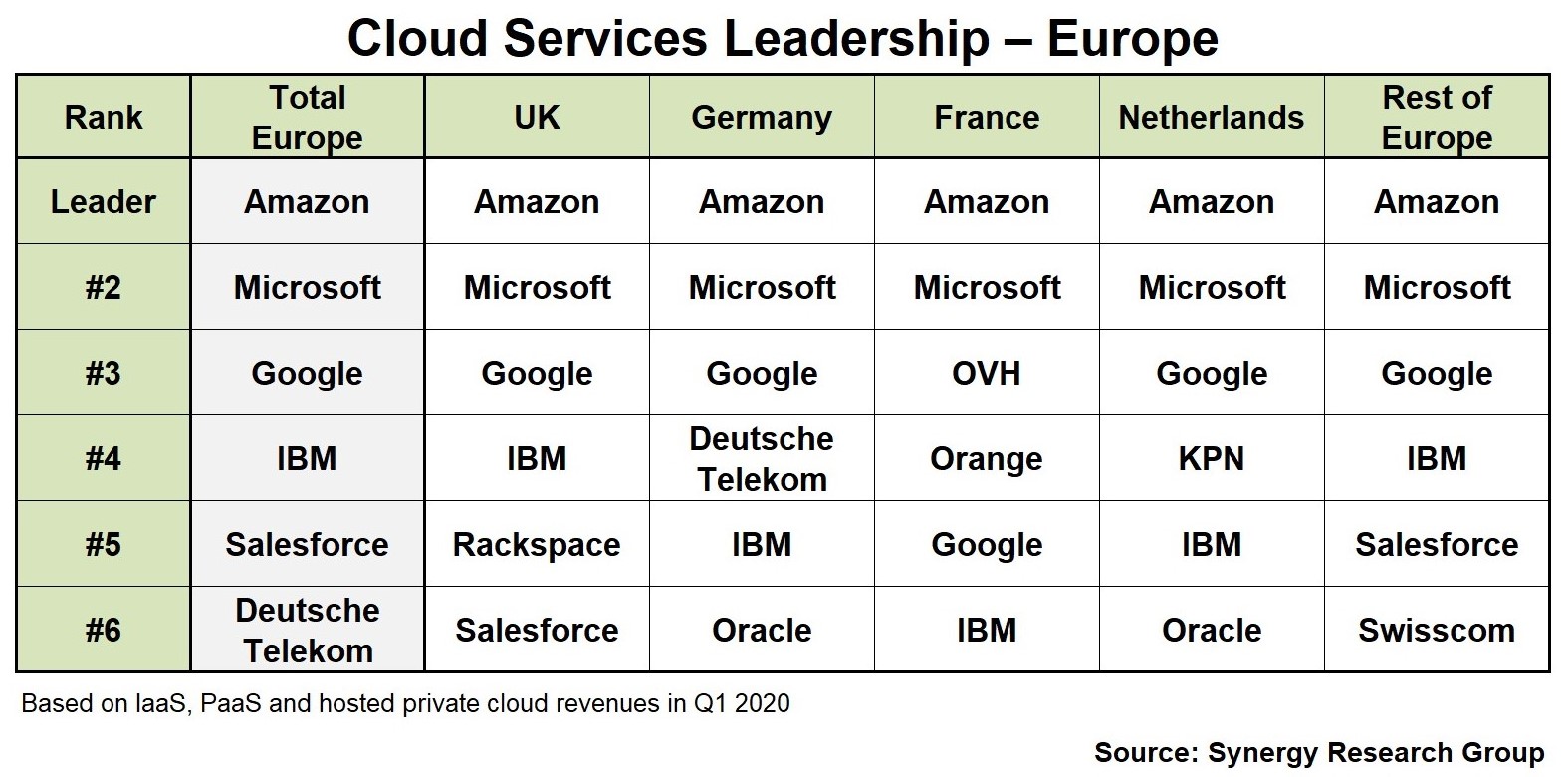

Synergy Research 列出了欧洲各国 2020Q1 云计算基础设施服务的份额排名。此处云计算包括:公有 IaaS、PaaS 和 私有云服务。

可以得到几点启示:

(1) AWS 和 Microsoft 稳居前两名;

(2) 电信运营商在第二梯队仍然有机会,留意此处列举的:Deutsche Telekom (德国电信)、Orange (法国电信)和 Swisscom(瑞士电信);

(3) Salesforce 和 Oracle 也在提供偏底层的服务,大家熟悉的 Zoom 在美国就是用了 Oracle 的云基础设施服务。

我们认为云计算基础设施是一个比较宽泛的概念,还是具备 B2B 市场的特点,市场集中度到某个阶段就难以再集中,甚至前 10 名都有各自的存活空间。

云计算市场第一名会很大,但也不会像社交网络一样,好像第一名做了之后,其他几名就没有事情做。

风险投资机构 a16z 研究了 2003 年 Q2(NASDAQ 历史性触底后)至今二十年 262 家上市的 B2B 软件公司的收入数据。

总收入盘子从 990 亿美元提升到了 5,870 亿美元,增长了 5.9x 倍。

如果以 2003 年 Q2 为节点来区分新老公司,可以看到:新旧玩家均取得了大发展。老牌企业从 990 亿美元增长到了 3,230 亿美元,仍然保持了 55% 份额。

从这个角度看,关于软件行业的 “颠覆性” 问题,貌似也有很多巨头并没有被颠覆,而是变得更大了。

摘录自 Basecamp 创始人的《重来 3》:

选择大客户,还是小客户?服务 Top 500 强,还是 Top 5000000 强?

Basecamp 的定价策略和 Salesforce 早期一模一样,就是无论一次买5个帐号,还是5000 个帐号,单价都一样,没有差别。

关键逻辑:如果你想做真正的通用产品,那就意味着所有客户是平等的。你不会因为合同大小来定谁优先级高。

一开始就不能如何如何,是 SaaS 成功的条件(之一)。

(1) 物理 DVD 等载体被数字化代替;

(2) 电影院、剧院类收入持续缓增。

一个解读就是:手机电视屏幕的尺寸能玩得转的,则被分流代替得多;如果是院线类强调现场感的娱乐手段并没有被影响。