延伸阅读

CAPEX

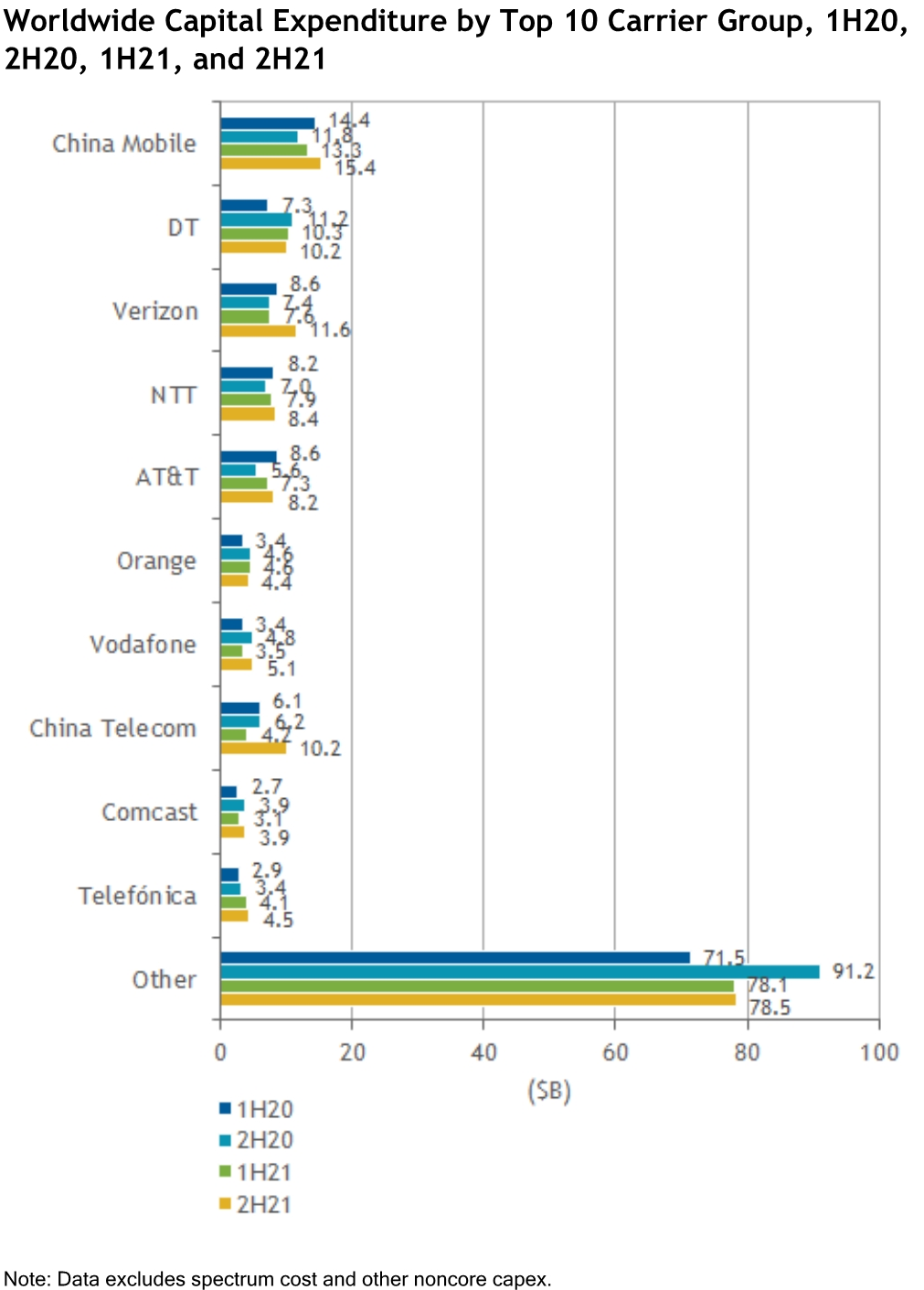

UBS

基于 UBS 的研究,中国三大运营商 3G 建设(主要)持续了 5 年时间;4G 建设周期持续了 6 年时间;预计 5G 会持续 10 年时间。

5G 的愿景规范和 4G 有较大不同,5G 范围广很多,三大应用场景(eMBB \ uRLLC \ mMTC)的区分也是之前 3G 和 4G 所没有过的。

无论是运营商的网络假设,还是互联网及垂直行业的 5G 应用打造,都需考虑把 5G 概念进行细分,看不同 5G 版本的实施时间,把握好具体节奏,避免和产业链进程出现大的偏差。

TMT

GSMA

TMT 即 Technology, Media, Telecom,自 1999 第一轮互联网泡沫起,产业链几方角色就联系紧密。

终端公司、电信运营商、互联网公司也可以分别代表 “端管云” 。

GSMA 做了一张图,代表性玩家在 2010~2018 的增收比较。

运营商朋友时常感叹增长动力不足。除了众所周知的原因外,其实还有一个维度被忽略, 即行业物理宽度或者行业集中度。

互联网公司通常是跨地域,理论上可以全球做生意,加上马太效应,第一名可以拿走全球范围很大的收入。

而电信运营商是属地化牌照制,全球 380 个运营商绝大部分时候相互是独立的;并不存在几个超级运营商在全球所有地区都成为当地 No.1 之类的说法。

车联网

高工智能汽车研究院

高工智能汽车研究院的数据显示,2022 年中国智能网络汽车的销量达 700 万辆,对比之前四年(100-300 万辆)实现了极大的增长幅度。

这代表着新销售汽车中,支持车联网比例的大幅提升。

从中控娱乐屏幕(10 英寸及以上)的交付量也可做交叉验证。 2022 年全年交付的屏幕数量为 855.64 万块(有的汽车不止一块屏幕)。