从全局看,电信运营商在提供 5G 基础网络连接的同时也会提供一定的数字化应用。既包括 5G 2C 消费者类,也包括 5G 2B 政企客户侧,比如:5G+工业互联网。

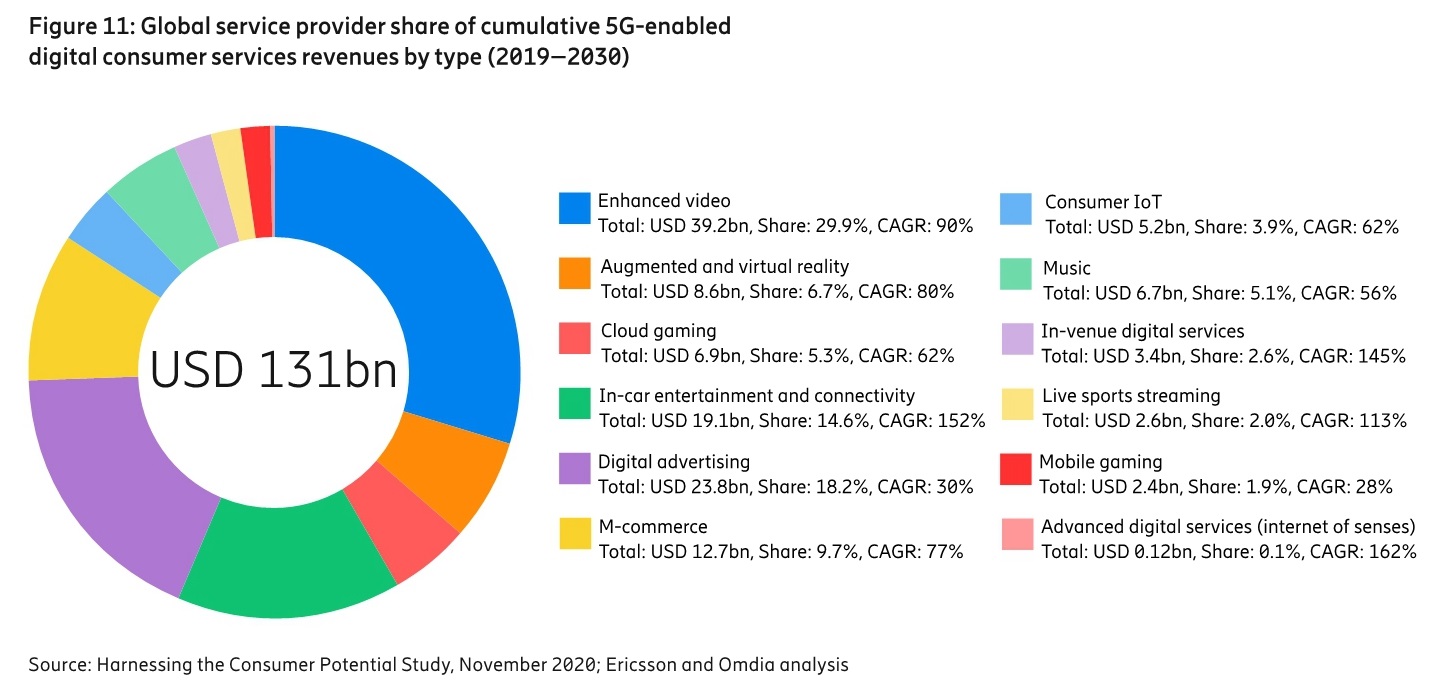

根据爱立信和 OMDIA 的一项研究,预计 2019~2030 年全球运营商累计在 5G 2C 数字化应用服务商可获得累计 1310 亿美金的收入。

从具体 Use Case 来看,

(1) Enhanced Video(增强型视频)近三成份额;

(2) Digital advertising(数字广告)份额 18.2%;

(3) In-car entertainment and connectivity (车联网)份额 14.6%;

(4) M-commerce 份额 9.7%。

这项研究对于具体运营商的业务发展有一定参考意义,尤其是在押注方向时。

来自尼尔森的一项调查研究,中国消费者对升级 5G 的看法。

⑴ 速率是排第一位的,其次是 ⑵ 网络覆盖和 ⑶ 信号稳定;就两个因素本质就是网络覆盖质量。

在往后是 ⑷ 追求潮流和 ⑸ 游戏视频更顺畅。

一些思考:

速率最容易理解,消费者选第一个很正常;但实际使用时、如果网络覆盖连续性不够、体验感知是很不好的。

前四名的倾向都没有提及 Use Case,一定程度反映了用户的想法,只要性能比 4G 进一大步、就会接受,用户不关心有没有更好的 Use Case 问题。这一点的思考逻辑和电信业内人士有不同。

有点类似普通列车换为高铁,速度快就够了。像车上看电影、点餐、座位更宽之类相对不重要。

...

红杉资本中国在 2021 和 2023 年的企业数字化调研中,围绕哪些领域是重点,两次调研的结论很接近。

Top 3 一直是:(1) 数据驱动的洞察与决策;(2) 数字化运营与供应链;(3) 以客户体验为中心的设计。

看到 Sensor Tower 监测的一组数据,围绕 Uber (乘客)和 Uber Driver(司机),展示了国际市场网约车的用户使用行为。

以每月打开过 APP 的天数 15+ 天为指标:2023 年 3 月,Uber(乘客)有 5% 比例,User Driver(司机)有 21% 的比例达到此指标。

User(乘客)每周使用时长接近 12 小时, User Driver(司机)每周使用时长为 200+ 小时。

注:User Driver 每周时长已经超过了(24小时 * 7 天 = 168 小时)可能和平台侧单用户多接入有关。