作为一家绝大部分收入来自广告的公司,Google 的广告服务包括多种类型:(1) Search 搜索广告;(2) Display 展示广告;(3) Video 视频广告(Youtube上);(4)Discovery 应用广告等。

其中 Display 系列,主要展示在 Google 联盟的网站上的广告。承载这些广告的载体是第三方 Web 网站。附图是 eMarketer 的收入估计,Google 展示广告收入基本可以维持在 20% 及以上的复合增粘率,侧面也展示了美国 Web 生态方面还是一个比较健康的态势。

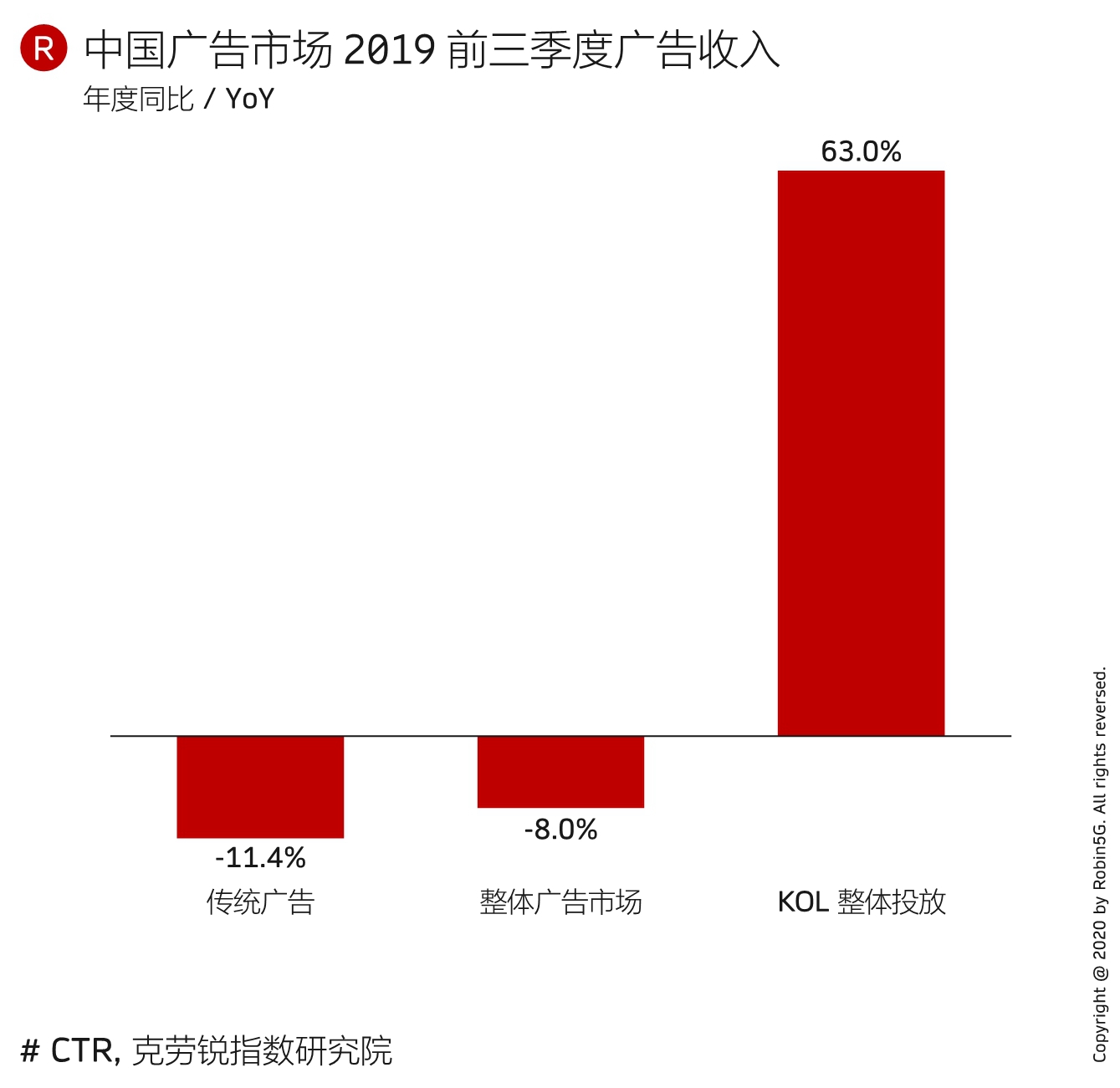

可对比思考一下中美不同,中国现在 “流量局域网” 趋势很明显,腾讯、阿里、字节等大型企业的 “内网流量” 越来越多,而经典的 www 互联互通 Web 流量趋势大不如前。

KOL(关键意见领袖,Key Opinion Leader )的带货转换率指:目标受众在浏览 KOL 内容期间跳转电商购物平台的比例。

根据 QuestMobile 的数据,2020 年 5 月转换率达到了 11.1%。

其中增长率高的 Top 5:摄影、美妆、星座、母婴和房产家居。

#宅经济

OMDIA 针对全球运营商 5G 消费者业务的资费合约跟踪数据显示,50GB 及以下的套餐占比从 5G 初期的 40% 提升到了 56%。

OMDIA 认为原因是很多运营商的子品牌,或者 MVNO 提供了更小流量尺寸的选择。甚至一些运营商直接用 4G 的资费套餐用于 5G 用户(如果当地 5G 网络覆盖还不够好的话)。

Unlimited 不限量套餐的占比保持在 23% 左右。但需注意,以美国运营商为代表的,所谓 Unlimited 其实是超过额度要限速的。

每一代网络技术都会带来一轮技术红利。运营商适当控制住流量释放的节奏(从价格角度,而不是很低价的倾销),对于 5G 商业变现很重要。