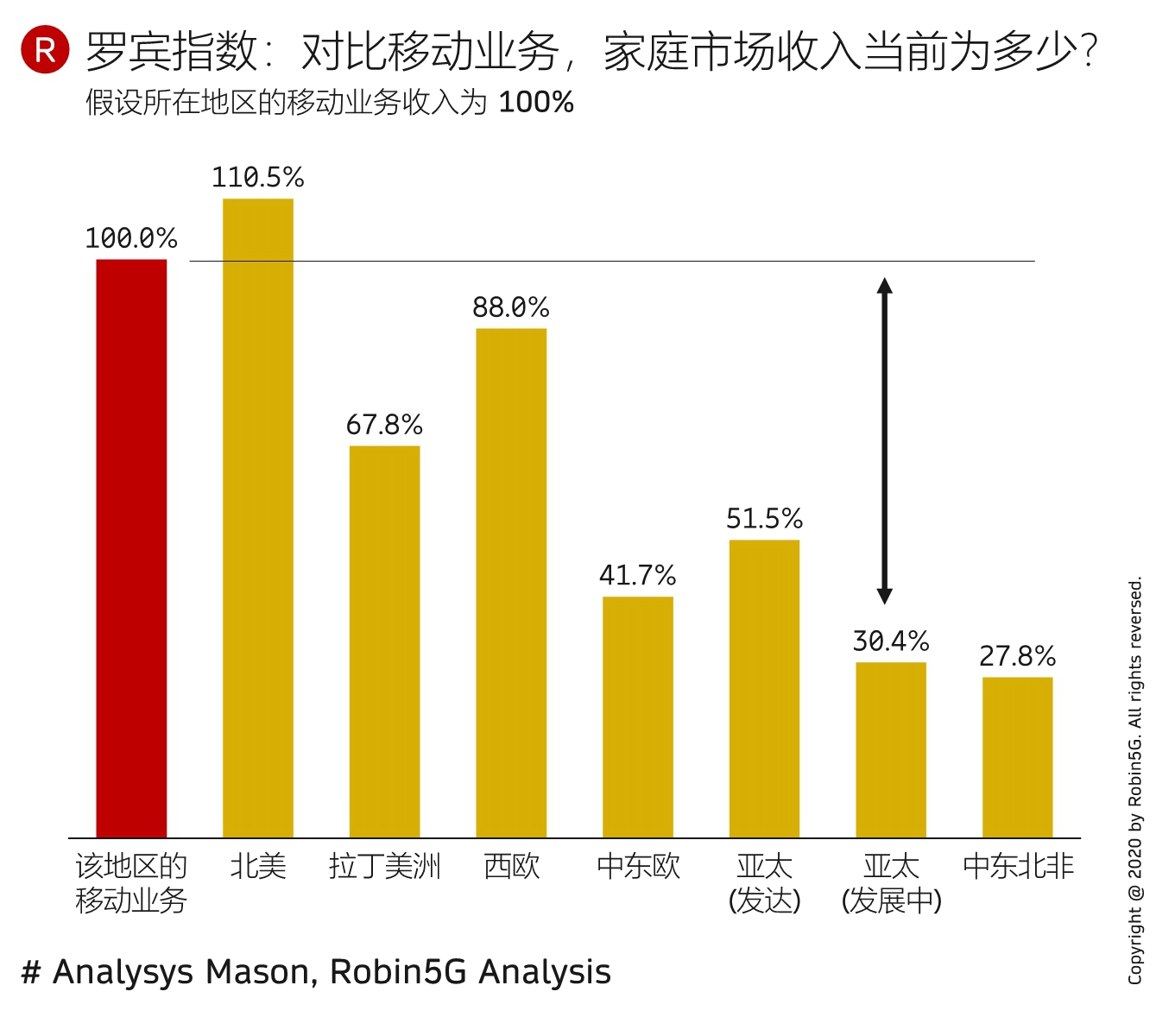

罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

假设移动业务收入为 100%,家庭业务目前在全球各地区呈现较大差异,北美(110%)和西欧(88%)处于很发达的水平,亚太地区绝对值尚可,但还有较大的潜力空间。

就中国市场来说,几点思考:

(1) 应看到视频内容行业的持续繁荣,消费者为正版化视频付费已成趋势;

(2) 应正视来自爱奇艺、腾讯视频、优酷等流媒体服务对视频产业链的影响;

(3) 智能家居带来的变化;

(4) 新冠疫情催生的 “远程工作/学习”,家庭越来越像一个工作间和学习场所,这会带来系列机会。

注:此处消费者移动业务收入包含企业为员工手机的付费。

罗宾指数是我们提出的一个原创概念,以消费者移动业务标尺,来丈量其他业务的市场发展程度,尤其是收入空间的横纵向对比。

之所以选择消费者移动业务为标尺,是因为全球很多地区移动业务接近饱和,可认为处于一个相对成熟的稳态。

假设移动业务收入为 100%,物联网 IoT(连接相关)目前在全球各地区均处于很低水平,基本都在 1.5~3% 左右。

需要注意的是,目前的 IoT 基本上都是窄带,相对低数据量的低端场景。随 5G IoT 的兴起,会有显著的增长空间,尤其以如此低的基数来计算增长率。

注:此处消费者移动业务收入包含企业为员工手机的付费。

付费电视是美国 TMT 市场的重要一环,超期保持高 ARPU,整体费用远超后付费移动用户。

近年,随着 IPTV、机顶盒、OTT 流媒体视频的兴起,传统付费电视的用户数量持续下滑。

根据 eMarketer 的预测数据,2023 年 非付费电视用户将会超过付费电视用户。

也可以表达为,在 OTT 流媒体如此火爆的当下,美国电视市场仍然以传统付费电视为主。

来自 Analysys Mason 的研究,全球移动通信设备(无线侧)2020 年的设备销售收入为 383 亿美元,预计 2021~2025 会保持在每年 410 亿美元以上,整体稳健有增。

其中,5G 占比会越来越高。2020 年约 55% 设备为 5G,预计到 2025 年这一比例会上升到 79%。