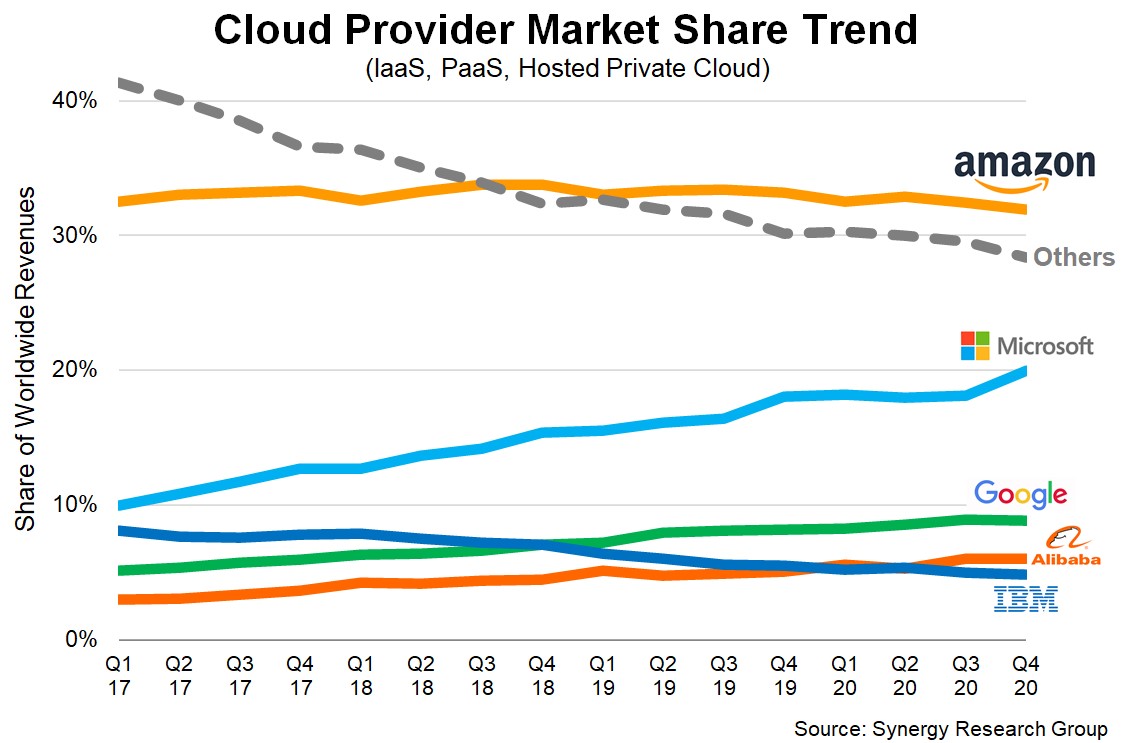

从云基础设施服务(IaaS、PaaS、私有托管)的市场份额亚马逊的份额一直保持在30%以上,微软的份额在 16 个季度里从10% 增长到 20%。

对比而言,其他厂家的整体份额是持续下滑的。这是不是意味着其他玩家没有机会呢?

显然不是。不仅是阿里云、谷歌等持续份额在提升,其他较小的云服务商仍然在获取增长机会。因为这个市场太大了,整体保持 30% 以上增长,即便在全球份额很小的玩家,其绝对值并不小。

从找机会角度,也许 “云基础设施” 不应被视为一个赛道,而是 N 个赛道。取决于玩家是如何进行差异化竞争的。

这些企业都可认为是案例:IBM、Salesforce、腾讯、Oracle、NTT、百度、SAP、富士通、Rackspace 和中国三大运营商。

总之,游戏尚在中间阶段,远未结束。

长期以来,电信运营商使用的网络设备基本都是基于专用硬件。

而新的趋势是一些网络设备将进行软硬件解耦。底层的算力层将迁移到云基础设施服务上,而通信功能将以软件应用的方式运行在云服务之上。

根据 Accenture 和 Analysis Mason 的研究,随着电信运营商网络云化的深入,网络云基础设施部分的市场空间在 2026 年将达到 300 亿美元左右,2020-2026 期间的年均复合增粘率 CAGR 可达 +28%。

大型公司主力收入赛道触及天花板,如何进一步放量增长?并且股票还继续暴涨?

这方面 Apple 算是标杆了。

iPhone 的触顶是早就存在的事实,Apple 开辟了几个新的赛道:

⑴ 推动可穿戴设备的崛起:Apple 手表和 Airpod 无线耳机;

⑵ 面向服务的转型,逐渐从硬件服务商变成类似 SaaS 服务的公司,包括向内容媒体服务的转型。

Stanford 商学院的风险投资项目研究显示,1980 - 2024 这二十余年来,2021 年是基金投资退出最好的年份。

2021 年一共有 189 宗独角兽级别的退出,总金额达到了 7,640 亿美元。