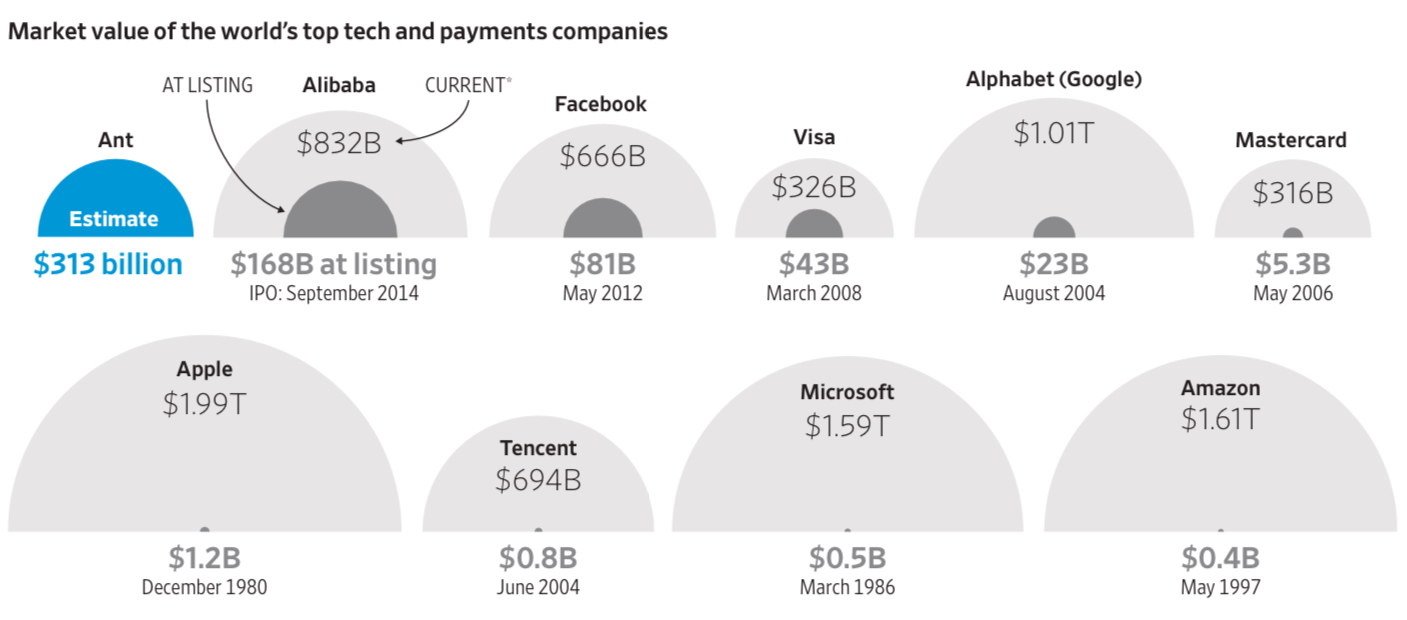

蚂蚁金服上市在即,华尔街日报绘制了一张图,展示了大型科技公司和支付公司 IPO 时的市值以及当前的市值。

容易得出的结论是:对比 IPO 时的市值,这些企业后来的市值都涨了很多倍。

WeWork 披露的招股书,营业收入和利润数字不好看,自己额外定义了“确认合约收入”和“业务盈利”… 这样数字就好很多。 过去一般是四大会计师事务所背景的人做 CFO,现在流行的是投行背景的候选者。 这个变化反映了时代的变迁… 还有CFO的首要职责的变化。

如果是经济学和社会效率视角,大部分报道或研究报告都是对共享经济大加赞赏的。但,只要换一个视角,从普通求职者角度,则是另一回事儿。

作者做了大量的调研,在这些平台上揽活,基本都超级价格战。

作者认为此类平台:⑴ 本质是劳动力拍卖平台,一种跨地域资源套利行为;

⑵ 在技术平台的作用下,每块任务都切割得很碎;

⑶ 极度不确定性,不知道系统啥时候给你派活,以及派什么活;为了对接活,持续降低自己的服务价格是王道;

全球各种机构每年在 ICT 方面的软硬件投资,即 CAPEX 投资,是一个很大的数字。从 2016 年 5,000 亿美元左右上升到 2021 年 6,000+ 亿美元。

CAPEX 的投资分布,可侧面反映了不同类别玩家在 IT 和通信网络格局上的资源分布。

根据 Synergy Research 的研究,2016H1 电信运营商占据了 56%,但随后多年保持平稳,到 2021年份额下跌到 44%;而 Hyperscale 大型互联网公有云企业的份额则从 17% 提升到了 27%。

从绝对值看,运营商整体要比大型互联网公司大不少。但请留意背后的差别:大型互联网公司一共只有十家左右;而运营商全球有好几百家。

两者的市场集中度不同,单一企业的话语权更是凸显差别。