工业互联网涉及多个类别的玩家,无论是云计算、企业 IT 软件,还是工业制造业的设备提供商,甚至还包括一些电信运营商。

那如何来衡量这些不同平台的 “生态影响力” 呢?

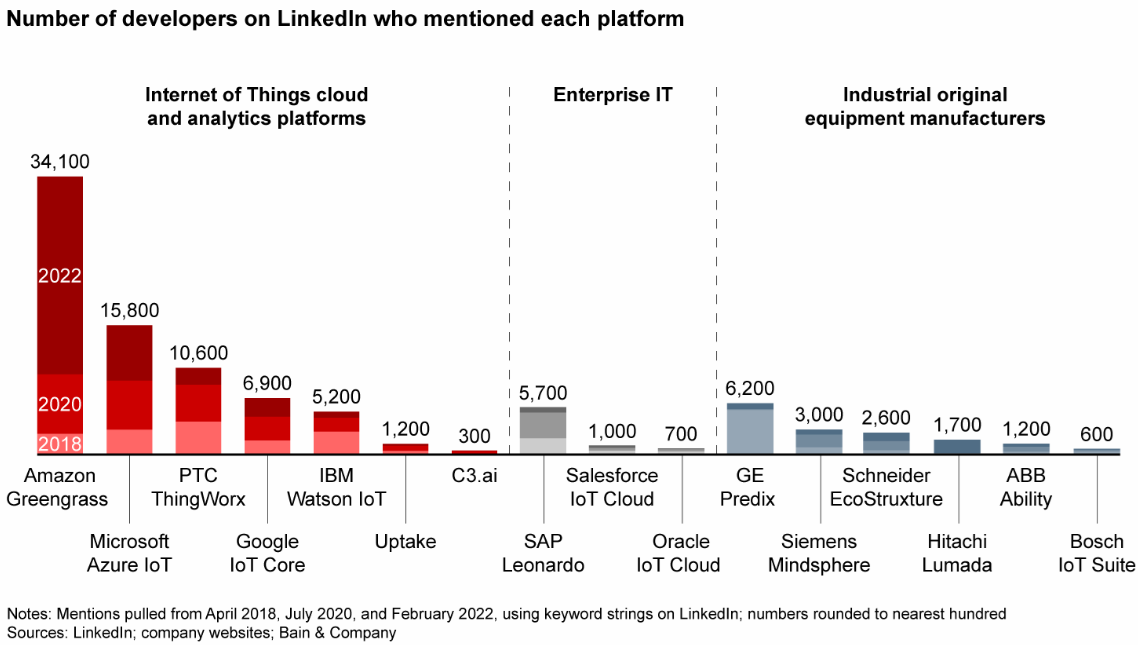

贝恩公司分享了一个研究,他们基于 Linkedin 的人员履历,统计提及不同平台关键字的开发者数量。

研究发现:Amazon、Microsoft Azure、PTC 位居前三,而且大幅领先其他平台。

企业 IT 和工业设备制造商也有相当规模。SAP 和 GE Predix 是代表。

Mckinsey 最新分享了一项调研,针对工业互联网协议栈各部分工作的产业链条的空间占比现状及未来走势。

(1) 工业互联网软件应用 20~35%,未来会持续上扬

(2) 方案集成、软件基础设施和网络连接,未来走势会打平。

(3) 硬件类的占比会持续下滑到 20~30%。

大家需留意:

(1) 所谓 “工业互联网发展空间在云端” 的说法,你需要注意是 “哪个云?” IaaS 和 上层应用是完全两块内容。

(2) 底层云网融合是趋势,而且确实也比较接近,相对容易标准化,方便走量。

(3) 因为工业互联网总量会持续提升,所以各环节无论占比是增加下降,都不影响具体数字的上升。

IoT Analytics 归纳了 Embedded World 2023 会议上的,物联网芯片和边缘计算的十大趋势。

(1) 边缘侧的计算性能越来越高(以减少延迟和快速响应);

(2) 一个新的涉及周期正在形成(围绕用于嵌入式设备的 AI);

(3) 能量收集技术(太阳能等)有望完全为低功率设备供电或显著延长其电池寿命;

(4) OT 连接正在走向无线化;

(5) 实时操作系统(RTOS)的进步;

(6) 芯片组玩家正在加大对智能家居采用新标注暖 Matter 的支持;

(7) 传统 ISA-95 以设备为中心的架构,正在演进为以数据为中心的架构;

(8) 供应商正在推动软件定义汽车的技术发展;

(9) .“设计安全 Security by design”...

根据技术社区 InfoQ 的调研,北京是生成式 AI 开发者聚集最多的地区,占到全国的 30.7%,广东和上海位居二三位。

从研发技术方向看,应用工具为例第一位。