知识块

#6RQ1N9

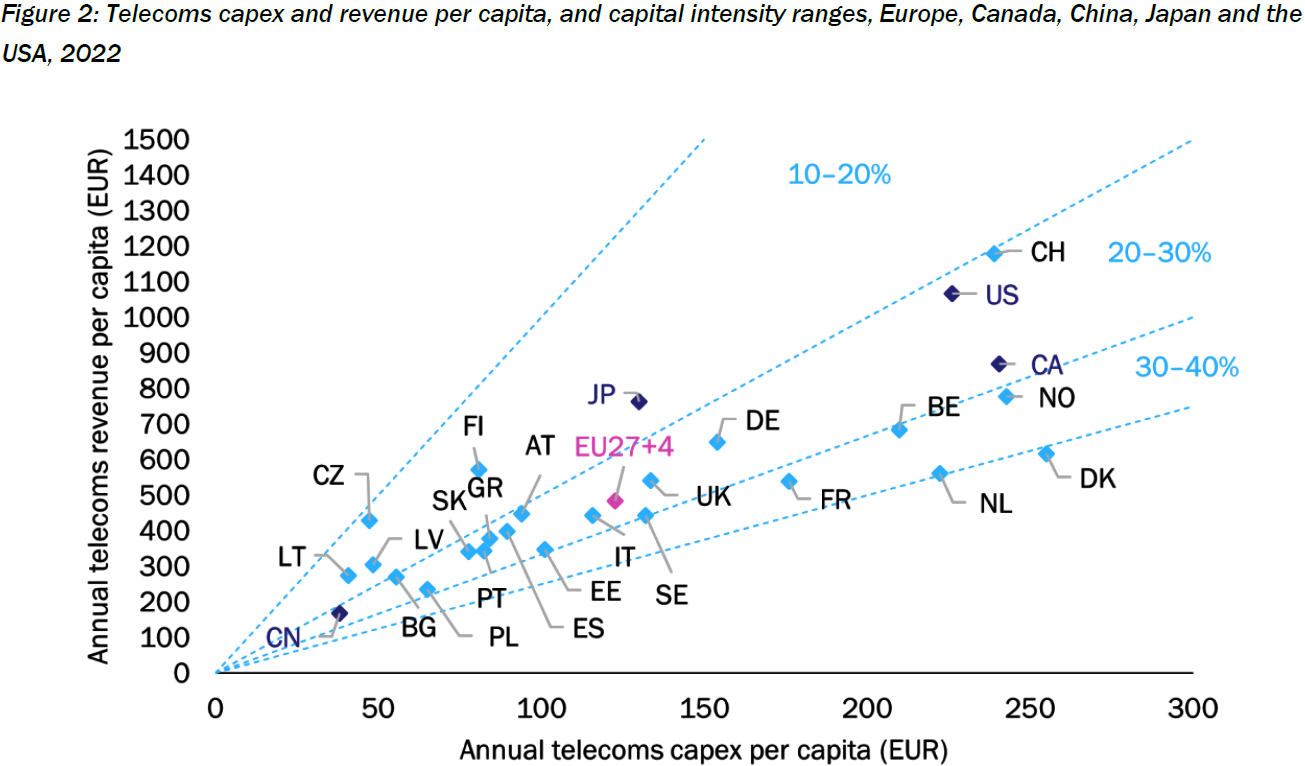

代表性国家电信运营商 CAPEX 投资与收入占比比较

Analysys Mason 研究了欧盟 27 国和加拿大、中国、日本和美国的电信运营商收入(人均)和 CAPEX(人均)。

结论显示,从 CAPEX 占收入的比例看,这些国家可分为三档:10-20%,20-30%,30-40%。

欧洲一些相对富裕的国家,CAPEX 收入占比相对高。中国之前也是不低的,现在正在持续降低。比如,中国移动希望在 2024-2025 年降至 20% 以内。

数据来源

Analysys Mason

分享链接

http://robin5G.com/6RQ1N9

延伸阅读

车联网

Strategy Analytics

Strategy Analytics 咨询公司的数据显示,中国联通主导了车联网移动网络连接市场,其在 2020Q4 的份额为 70.2%。中国移动和中国电信的份额分别为 21.4% 和 8.4%。

车联网因为涉及到不少 IoT MVNO 的角色,份额数据并不透明。各家公司的口径上有较大出入。

固定宽带

GSMA

GSMA 对主要国家和地区的固定宽带在 2030 年的状态做了一版预测。

从数量上看,绝大部分国家都是走光纤宽带道路,其中中国大陆的固定宽带比例是最高的。

比利时、美国和阿根廷,仍然半数以上的固定宽带是基于 Cable;而希腊、英国和德国还是 xDSL 这种比较陈旧的技术主导。

奥地利是主要市场中唯一一个国家基于蜂窝网络的 FWA 占有固定宽带的最大份额。

5G

Credit Suisse

Credit Suisse 跟踪了美国四大运营商在 2007 年以来的移动网络投资发展,并预测了到 2023 年的 CAPEX 投资数据。

Credit Suisse 认为 2010~2013 是美国运营商的 4G 集中建设期,成本合计 264 亿美元;2019~2023 年为 5G 集中建设期,成本合计 296 亿美元。

注:T-Mobile 和 Sprint 在 2020 年起公司合并,进而有望成为美国 5G 投资最大的运营商。