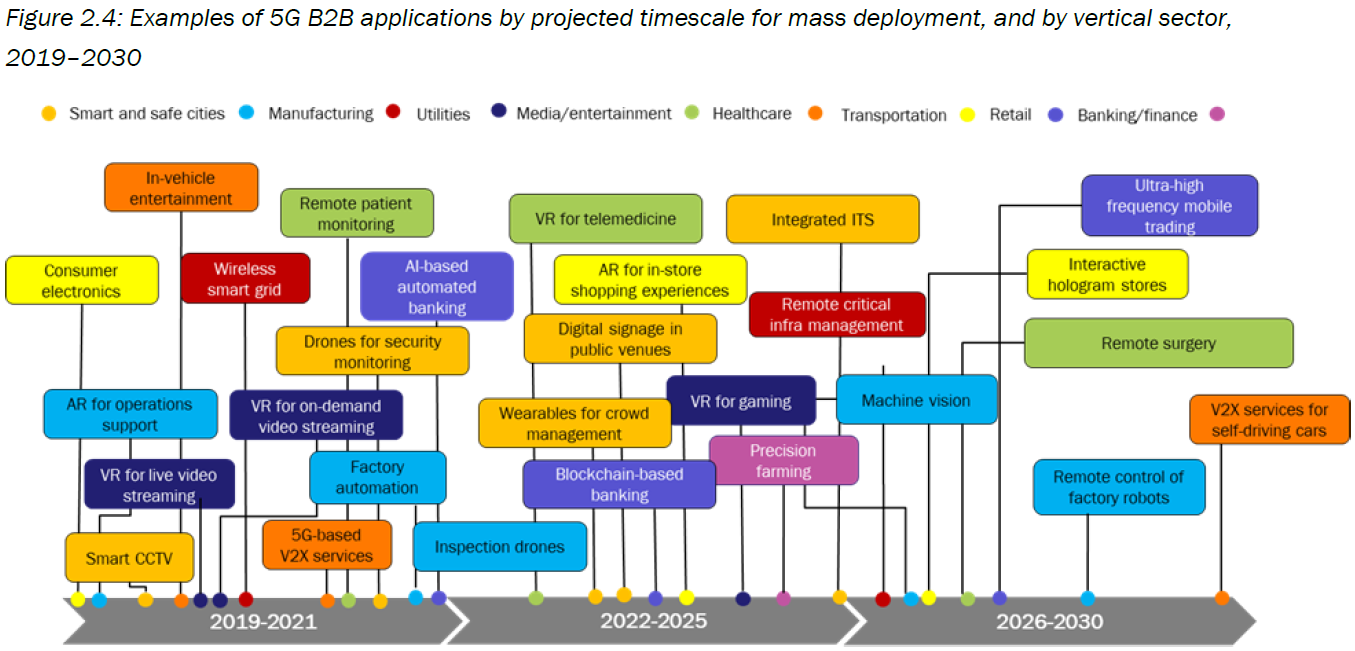

5G B2B 垂直行业的应用场景是具有相当的复杂性的。附图来自 Analysys Mason 的归纳,仅展示了一小部分有潜力的 5G B2B 应用,针对不同垂直行业领域,在未来十年的成熟过程。

Analysys Mason 认为会产生一个广泛的垂直行业应用组合,以及对应的平台侧需求,这将显著增加移动运营商的收入。

根据 Analysys Mason 对 78 家运营商的调研,运营商的目标是希望在部署 5G 核心网和 B2B 业务平台的前五年,企业收入分别增长 120% 和 360%。(对比 4G,非连接收入部分)

Robin 的补充:

(1) 所谓 5G B2B 平台层需求大家都看得到;但需留意,这个通用平台能力的抽象是有相当难度的,大而全的硬上可能会无功而返。

(2) Robin 目前看好的三个方向:

(a) 很薄的一层平台,但具有广泛的通用性(基本上不存在定制一说),通过配置工具和云端的管理界面和数据托管等,实现一种看似很薄的服务的增厚过程(进而有机会提升价值和价格)。

b) 特定行业领域的平台,用 “行业” 来作为范围界定都过于宽泛,应 “行业里面的某一个子行业 / 用例组” 为宜;限制边界的目的是为了降低复杂度(熵减),让产品可以尽快闭环,以形成一种有大量真实需求落地的状态;然后滚动这个状态,实现平台的持续成长。

c) 特定行业的特定应用,看似很细分的场景,但在全国范围的需求量很大,一种纵向垂直的超级应用。

GSMA 绘制了一张图,预测了 2030 年全球 5G 用户数 Top 20 国家和地区的分布。

纵轴浅色是 2030 的 5G 用户渗透率,深色是 2022 的状态。

所谓变化(或者机会)就是,在 2023-2030 这八年时间把浅色变成深色。

对比 4G,5G 在支撑时间敏感和高可靠性方面将会有较大进步(当然也要考虑到 5G 不同版本的差异)。

就应用场景来说,不同场景对性能的极限要求也存在差异:99% 的可靠性和 99.999% 的可靠性在网络架构设计上可能完全是两回事儿。

Ericsson Mobility Report 发布了四种典型 Use Case 集(实时媒体、远程控制、工业自动控制、行驶自动化)在不同性能轴上的分布。

从 5G 商业化角度,越靠左侧的场景意味着更容易被实现,可作为近期市场开发的重点。而最右侧可作为下一步研发方向。

从网络结构角度,任何一个物联网应用都需要在终端侧配置模组,实现与云端的网络通信。

Counter Point 的一张图从模组角度来分享推导典型的物联网应用类别。

Top 6 行业应用领域为:

(1) 通用企业信息化

(2) 工业制造

(3) 零售

(4) 汽车制造

(5) 车联网

(6) 智能抄表

Top 6 贡献了~67% 的份额,Top 1 也才 12.86% 份额。体现了物联网应用领域的广泛性,而不是典型二八原则。

集中度相对分散体现了赛道发展更健康,更有持续性。也验证了 “万物互联” 此话不虚。