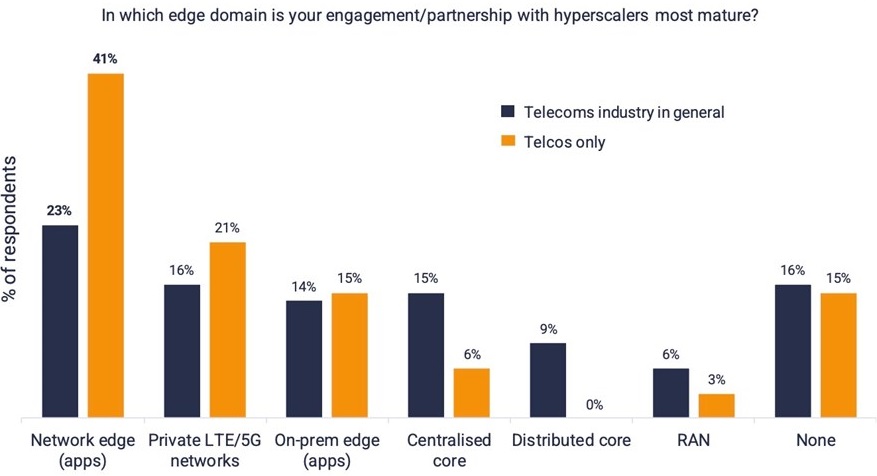

大型互联网公司(Hyperscaler),尤其是公有云服务商,在算力资源的投资和技术力量已经处于强势的地位。针对大型互联网公司和电信运营商的业务合作,哪些领域相对成熟呢?

根据 STL Partners 2022 年针对电信行业及电信运营商(Telco)的调研,网络边缘计算和 LTE/5G 专网是排名靠前的选项。

451 Research 对全球主要公有云服务商数据监测显示,从商品 SKU 的变化情况看,(在非计算类)上架产品中,66% 的变化在数据库类,7% 在网络类、6% 在终端侧用户的计算、5% 在存储类、4% 在分析类。

一个启示:哪个类别变化最频繁,反映了市场供需变化更热点。

和 GDP 类似,全球电信运营商的 CAPEX 投资也呈现极大的地域差别。

基于 OMDIA 的数据监测,以 2020Q3-2021Q3 这十二个月为例,美国市场贡献了全球 23% 的 CAPEX,排名第一。中国和日本分别贡献了 14% 和 9%,位居第二三名。

美国、中国和日本三强就占据了全球近一半的投资。

IoT Analytics 归纳了 Embedded World 2023 会议上的,物联网芯片和边缘计算的十大趋势。

(1) 边缘侧的计算性能越来越高(以减少延迟和快速响应);

(2) 一个新的涉及周期正在形成(围绕用于嵌入式设备的 AI);

(3) 能量收集技术(太阳能等)有望完全为低功率设备供电或显著延长其电池寿命;

(4) OT 连接正在走向无线化;

(5) 实时操作系统(RTOS)的进步;

(6) 芯片组玩家正在加大对智能家居采用新标注暖 Matter 的支持;

(7) 传统 ISA-95 以设备为中心的架构,正在演进为以数据为中心的架构;

(8) 供应商正在推动软件定义汽车的技术发展;

(9) .“设计安全 Security by design”...