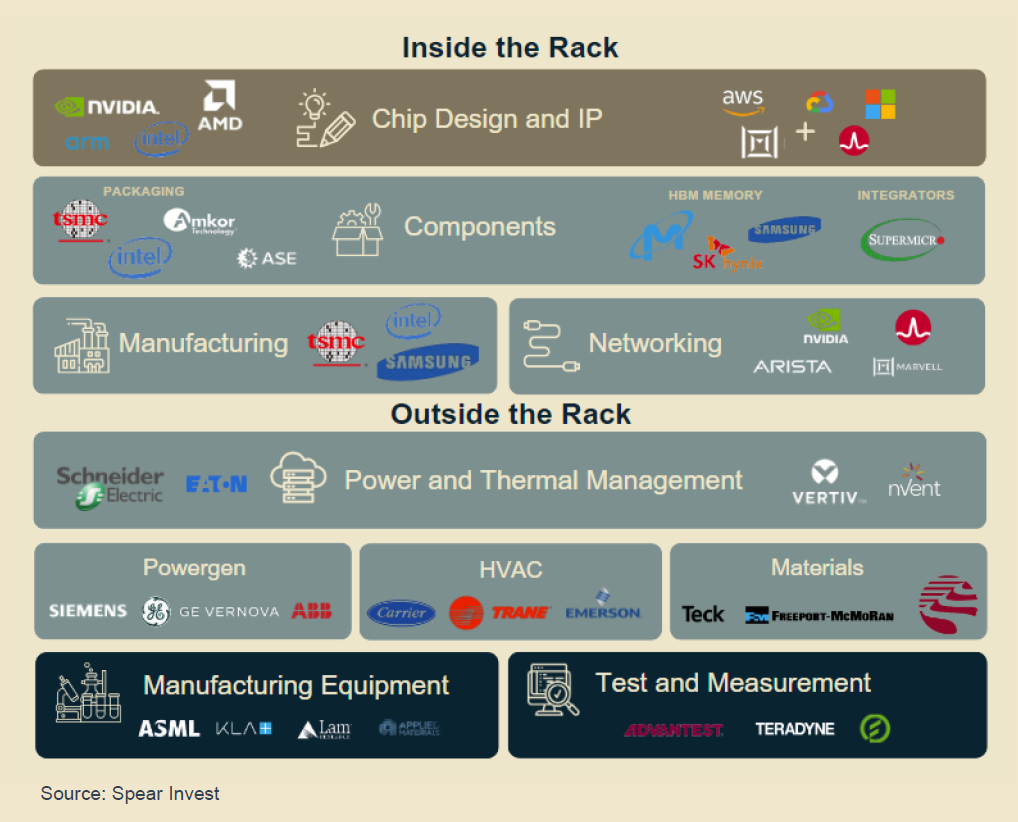

投资研究机构 Spear Invest 将 AI 数据中心的各环节组成,区分为“机架内 Inside the Rack” 和 “机架外 Outside the Rack”。

前者包括 GPU 处理器、模组、制造商、网络设备等;后者主要指电源动力、控制、测试设备等。

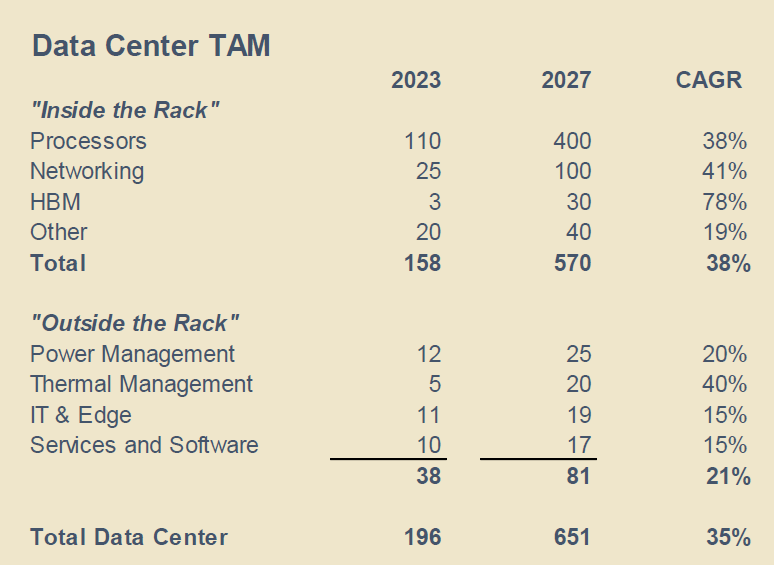

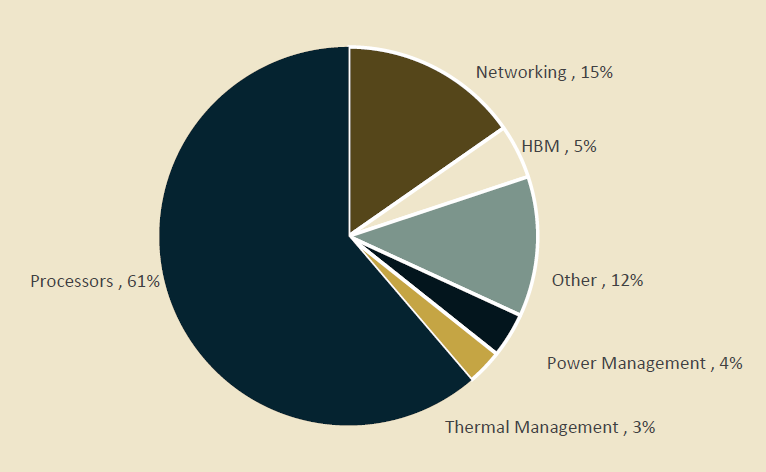

Spear 认为到 2027 年 AI 数据中心产业链的市场空间总计可达 6,510 亿美元,其中处理器可达 4,000 亿美元,是最大的组成类别,占整个大盘的 61%。

CPaaS (Communications Platform as a Service) 指把通信网络能力以云服务 API 的方式开放,让第三方企业或开发者(付费)调用。

在实际应用中,通常会把通信话音、短信和 Email 推送一起,形成 API 能力组合。

根据 Synergy Research 的研究,2023 年全球 CPaaS 的市场空间为 80 亿美金,预计到 2025 年将提升到 100 亿美金。

从玩家分布角度,Twillio 以 35% 左右的份额位居第一,爱立信旗下的 Vonage 排名第二(份额在 10% 左右)。

互联网业务应用运行在数据中心服务商的算力之上,互联网应用商通常会租用数据中心,或者购买第三方公有云服务商的算力。

但对于大型互联网公司(Hyperscaler)而言,其会投入极大的投资(CAPEX)自建数据中心,无论是给自己业务使用,还是以云服务(IaaS、PaaS)方式销售算力给其他应用商。

JLL 预测大型互联网公司的自建数据中心的规模在 2021-2026 保持 20% 的年复合增长率(CAGR)。

贝恩咨询公司的研究显示,全球主要品类的芯片交货期得到有效改善,大幅缓解了 2020 以来的半导体短缺行情。

另一个角度,以智能手机和 PC 为代表的终端消费电子需求的大幅下滑。大量芯片企业面临收入减少和裁员的现实。