疫情导致大量工作生活学习依赖互联网和各种信息基础设施。疫情严重打击了经济,却催生了更多数字化需求。

美国政府的系列财政刺激计划进一步放大了科技股的涨幅。

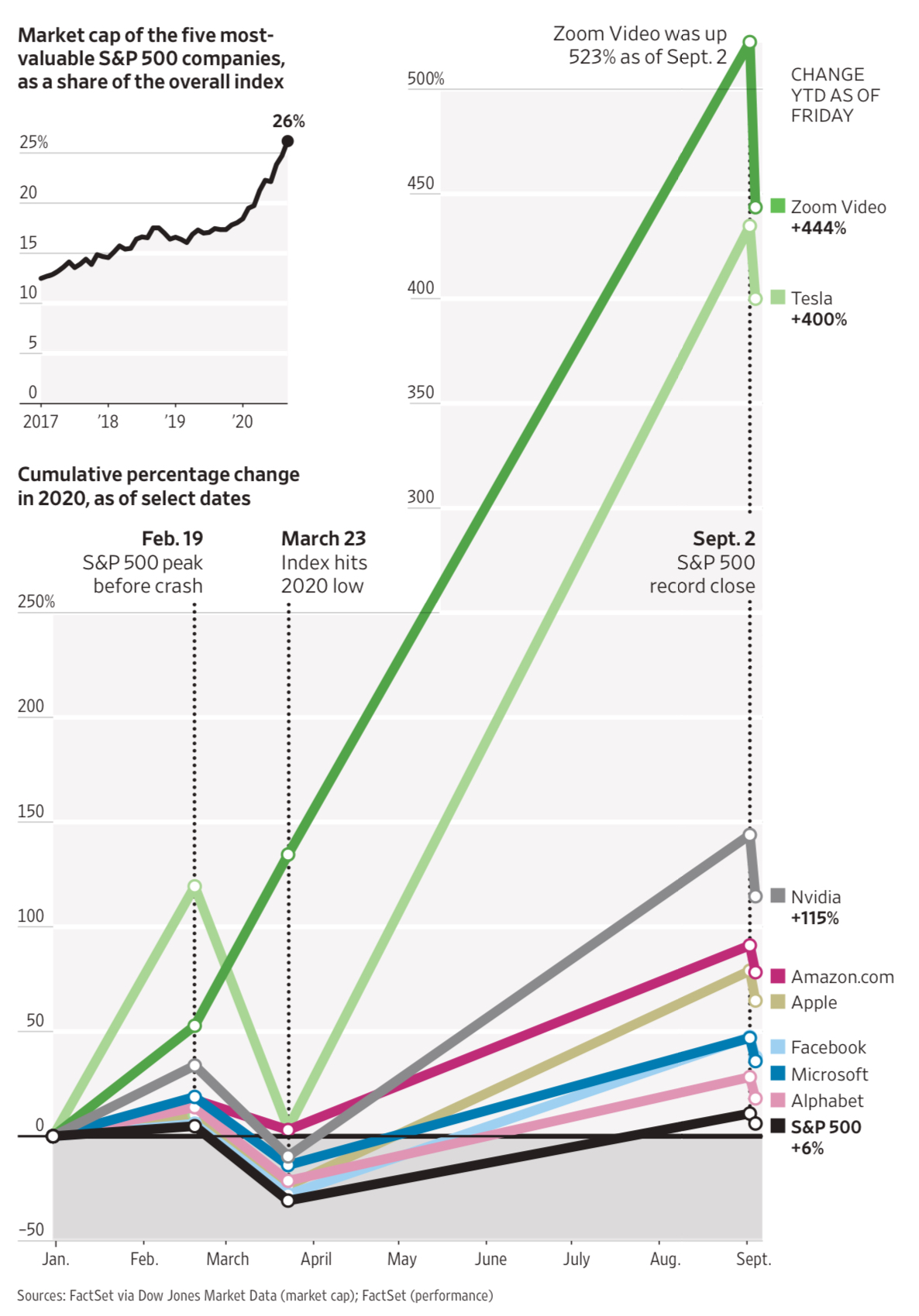

华尔街日报绘制了今年以来的美国主要科技股的涨幅:Zoom 和特斯拉汽车遥遥领先,而本身基数就巨大的 Top 5(Apple、Amazon、Microsoft、Alphabet、Facebook)也取得巨大净增量。 Top 5 在 S&P 500 的权重也从三年前的 14% 上升到了 26%。

从2023 年 6 月到 2024 年 6 月,这一年间 Apple、Alphabet、Meta、Microsoft 和 Nvidia 共计花费了 2,080 亿美金用于这些公司的股票回购。

回购是维持市值的重要手段。

附图来自普华永道的研究,2018 年美国有 1,550 万辆货车,中国有 1,360 万辆,列举全球前两名。侧面也体现了两个国家在内部货物流通上的庞大运力。

从市场集中度角度,美国、日本和欧盟的 Top 10 市场占有率基本在 1% 以上,而中国则低很多。

集中度是一个关键维度,可以反映诸如精细化管理、效率、工具使用等若干状态(或机会)。

OMDIA 针对全球运营商 5G 消费者业务的资费合约跟踪数据显示,50GB 及以下的套餐占比从 5G 初期的 40% 提升到了 56%。

OMDIA 认为原因是很多运营商的子品牌,或者 MVNO 提供了更小流量尺寸的选择。甚至一些运营商直接用 4G 的资费套餐用于 5G 用户(如果当地 5G 网络覆盖还不够好的话)。

Unlimited 不限量套餐的占比保持在 23% 左右。但需注意,以美国运营商为代表的,所谓 Unlimited 其实是超过额度要限速的。

每一代网络技术都会带来一轮技术红利。运营商适当控制住流量释放的节奏(从价格角度,而不是很低价的倾销),对于 5G 商业变现很重要。