TAM (Total Addressable Market 整体可参与市场空间) 是做业务分析或者赛道估计时的典型用于。分析人员会估算某个业务所对应赛道的最大理论空间,然后计算自己公式产品的占有率之类。

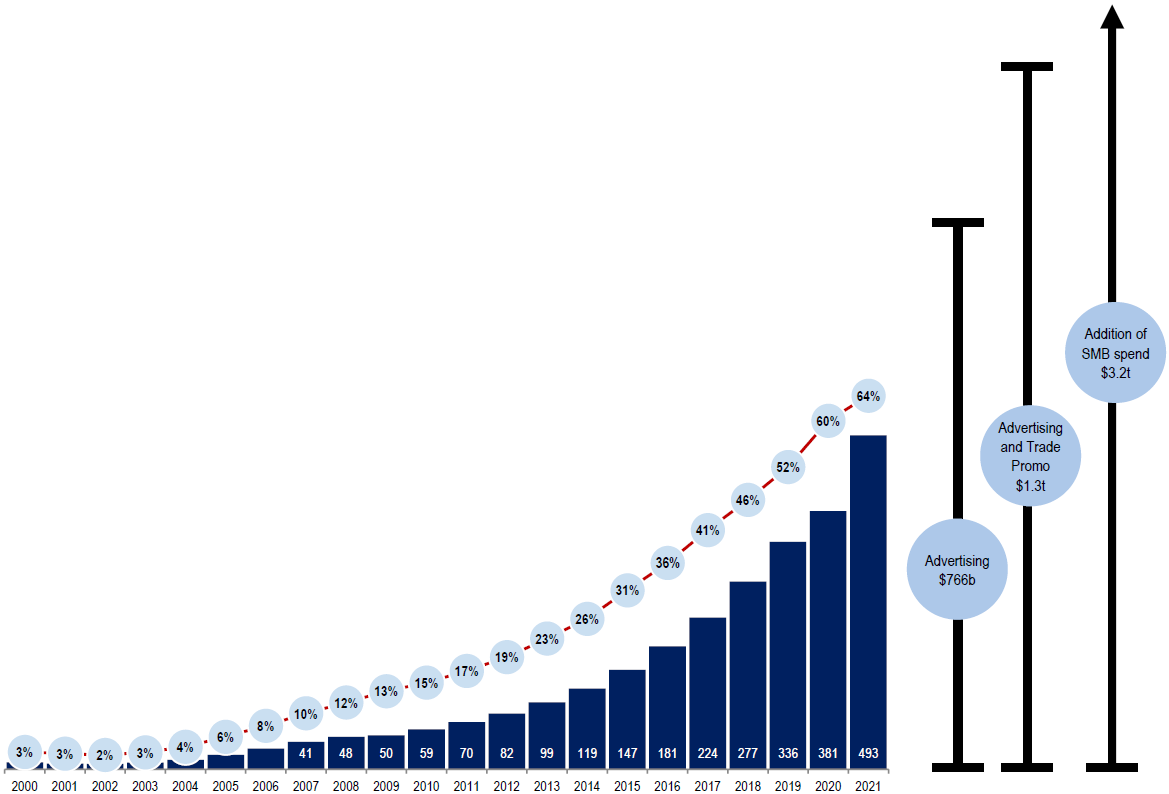

附图来自投资银行 Credit Suisse,其数据显示,2021 年全球线上广告收入空间为 4930 亿美元,占整个广告行业 TAM 的 64%。

显然,当业务的渗透率已经很高的时候,再继续去压迫线下部分难度会陡增,也不一定具备可行性。

Credit Suisse 认为可以把 TAM 的目标范畴迁移,比如:如果扩大到广告和商品销售(含电商带货等)这个市场空间就可以提升到 1.3 万亿美元;如果再考虑到中小企业的各种开支,这个数字可达 3.2 万亿。

这个扩展的逻辑一定程度是说得通的,因为随着数字化程度的深入,中小企业的很多工作都会在线来执行,而营销类是最重要的切入点。

受疫情等经济因素影响,中国在线广告市场增速持续放缓。根据 CTR 数据监测,2022 年 4 月同比一年前在线广告收入减少了 20%。

高盛预计中国 2022 年在线广告收入空间为 1,500 亿美元,增速为 8%,是近年来最低的增速。高盛预测 2023~2024 增速会恢复到 15%。

对比 2001 年,音乐从 2014 年起开始逐渐恢复上行, 但仍然距离峰值有差距。

我们时常会有一些讨论,比如:行业不行了,峰值已过之类。

其实,我们也许可以换一些维度,“行业大赛道” 和 “个体” 的关系到底大不大,可能取决于你的认知视角和行动。

与行业共振(同进退),还是在行业下行中取得个体上行?

以音乐行业为例,整体确实在下行,但下行的多是 CD 碟片音乐;而流媒体音乐则是持续上扬。

无论是组织创新,还是个人职业演进角度,可能需要把所谓的 “行业” 给细分一下,主动投入到新的上升型细分赛道中。

2019 年中国商务旅行市场消费空间为 4007 亿美元。受新冠疫情影响,2020 全年为 2484 亿美元,相当于回到了 2013 年的水平。

预计 2024 年会重回 4000 亿美元。