Wearables(可穿戴设备)是一个比较宽泛的概念。基本上除了手机之外,用户随身携带的新型小设备都算可穿戴。

经过多年发展,目前比较代表性的品类包括:

(1) 声音有关:Apple Airpods, Beats 等 TWS 耳机产品;

(2) 手腕有关:手表手环;

(3) 其他:Oura 指环。

其中 (1) 和 (2) 出货量比较大。

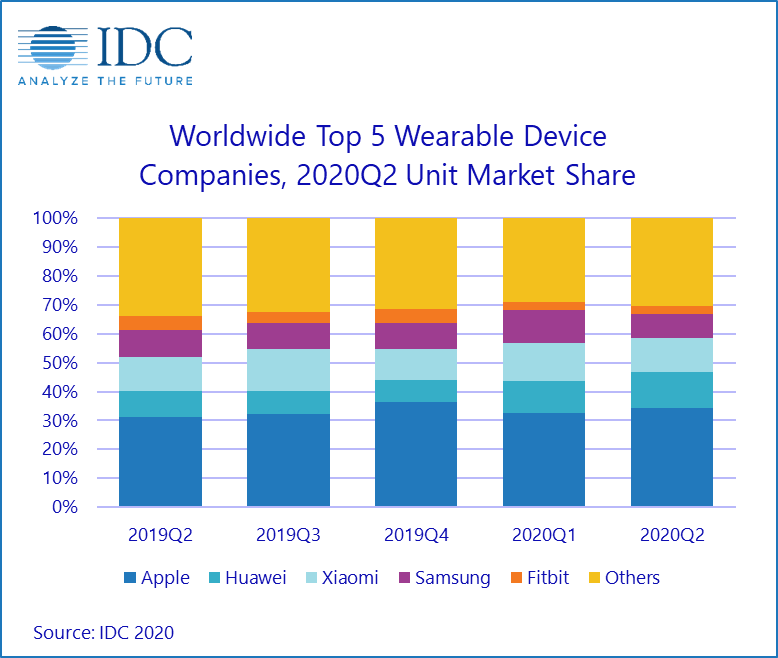

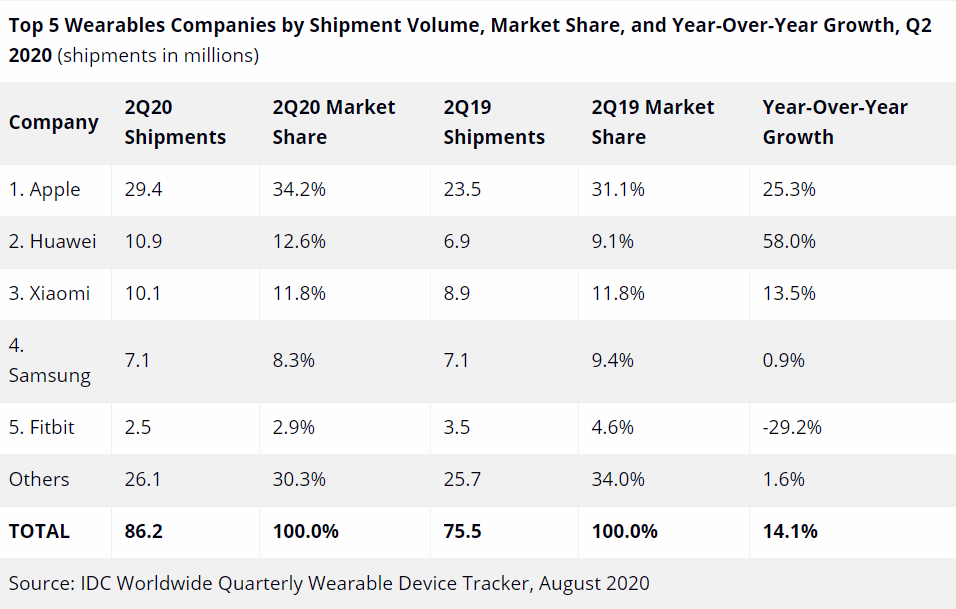

根据 IDC 的数据,2020Q2 全球可穿戴设备出货量增长为 14.1%,达到了 8620 万部。

围绕 TWS 和手表等载体的应用创新也在成为新兴热点,比如:实时话音翻译功能。

手腕是可穿戴设备佩戴的主要身体部位。目前成规模应用的有两类产品:智能手表和智能手环。

手环曾经火得更早一些,但当前增长有些颓势。手环的价值并未向之前想象的那么有空间。

智能手表的发展确在节节升高。根据 GFK 对中国市场的检测,从销售数量角度,智能手表在 2021 年已经占据了腕间穿戴市场的 45%。

而智能手表的单价限制高于手环,可认为推动了腕间穿戴市场增量又增收。

Analysys Mason 的一组数据预测了亚太地区(发达市场)移动业务的市场空间。

整体来说 2020 年会是一个低点,后续有微增,整体市场空间维持在 1,000 亿美元左右。

ARPU 的持续细下滑是业界多年的惯例,5G 的升级换代一定程度放缓了下行走势。IoT 是唯一上行的细分赛道,连接数上会有很大的增长,但由于 IoT 的极低 ARPU,带来的收入增量有限。

智慧城市多为政府牵头的项目,一般来说相关招投标的信息披露相对完整。安城采集了2020年全年公开招标采购的 2,945 个项目信息,梳理了中国智慧城市领域的 Top 50 集成商。

Top 50 企业总共中标 1,839 个项目,中标金额合计 551.13 亿元,平均每家企业中标 6.78 个项目,平均中标金额 11.02 亿元,平均每个项目金额 2,997 万元。在全部统计项目样本中,Top 50 获得了 62.4% 的项目个数。

中国移动一共中标 250 个项目,合计中标金额 68.23 亿元,排名第一。

基于招投标披露信息的统计虽有误差,但也侧面反映了市场的结构。