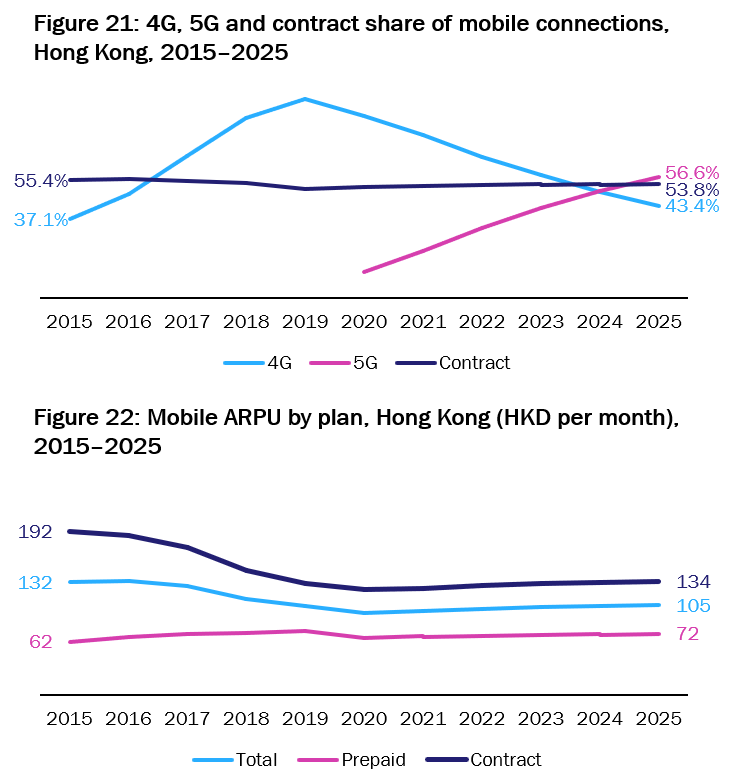

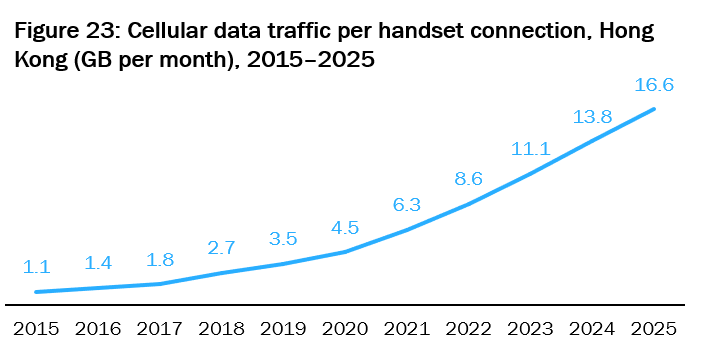

围绕香港的移动市场,来自 Analysys Mason 的 2025 预测:

(1) 5G 渗透率:56.6%;

(2) 合约机用户渗透率:53.8%;

(3) ARPU:2020 年时低点,后续会有小幅微增,整体 ARPU 105 港币;合约用户为 135 港币;预付费 72 港币;

(4) 每连接每月流量使用 DOU:2020 年平均 4.5 GB,2025 年为 16.6 GB。

附图来自彭博商业周刊,2014~2018 是 ARPU 大幅下滑的阶段。主要是 T-Mobile 发起的一系列价格战行为,尤其是 Un-Carrier 系列计划(各种优惠,取消合约套餐)。

T-Mobile 这个阶段的策略是典型的行业第三四名,通过低价策略赢得新客户,把行业的整体价值往下拖。

低价策略是各行业各业的通行法宝,尤其是互联网公司。那么问题来了?大型互联网公司通过低价,为什么还取得了越来越高的整体行业市值?

他们是把被影响的目标行业价值打掉。即目标行业越来越小,价值被互联网行业不断吞噬。

进而所谓 “内卷” 还是 “外卷” ?

(1) 如果是圈子内斗,则是行业内卷;

(2) 如果不断吞噬别的行业,则对于新入者算开辟新空间。

香港生产力促进局针对 216 家本港企业调研显示,44% 的企业反馈算力不足时最大挑战。

而解决算力的办法,71% 的反馈是使用云计算服务商的算力服务,31% 会使用内地的超算中心,26% 会使用海外的超算中心。

从超算中心的影响因素看,价格、数据安全和性能是 Top 3 因素。

高工智能汽车研究院监测数据显示,2024年1-7月,中国市场(不含进出口)乘用车前装标配 5G 联网功能交付 120.67 万辆,其中,配置独立 T-Box 占比约 50%。

5G 独立 T-Box 供应商方面,东软、均联智行、大陆集团位列前三,份额分别为 26.56%、17.60%、15.98%.