知识块

#4ZGTK7

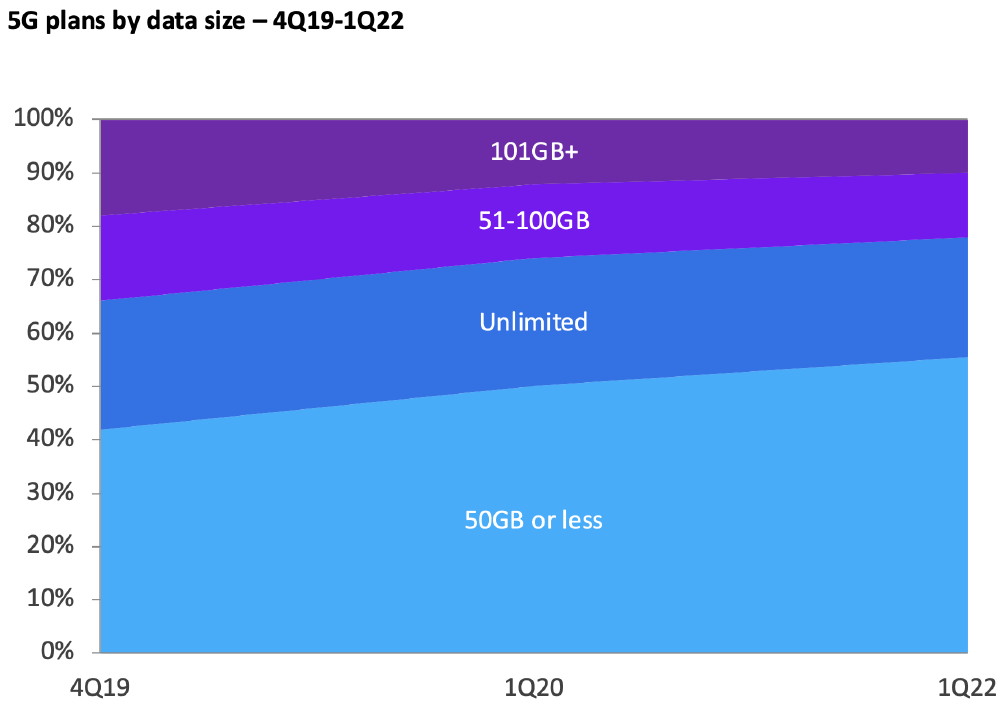

全球运营商 5G 消费者业务资费套餐中的流量额度变化

OMDIA 针对全球运营商 5G 消费者业务的资费合约跟踪数据显示,50GB 及以下的套餐占比从 5G 初期的 40% 提升到了 56%。

OMDIA 认为原因是很多运营商的子品牌,或者 MVNO 提供了更小流量尺寸的选择。甚至一些运营商直接用 4G 的资费套餐用于 5G 用户(如果当地 5G 网络覆盖还不够好的话)。

Unlimited 不限量套餐的占比保持在 23% 左右。但需注意,以美国运营商为代表的,所谓 Unlimited 其实是超过额度要限速的。

每一代网络技术都会带来一轮技术红利。运营商适当控制住流量释放的节奏(从价格角度,而不是很低价的倾销),对于 5G 商业变现很重要。

数据来源

OMDIA

分享链接

http://robin5G.com/4ZGTK7

延伸阅读

移动流量

工业与信息化部

电信行业经常会提及一个词 “剪刀差”,大意指用户使用量、或者成本越来越高,但收入增长跟不上,导致两者差距越来越大,像一把剪刀一样。

这个情况在过去十余年大部分时候是存在的。但具体到局部环节则不一定。

图 1 - 过去几个季度中国户均移动流量使用量

图 2 - 过去几个季度中国移动流量平均资费。

以 2020Q2~2021Q2 为例,前者增加了 32.6%,而后者增幅为 -25.6%(下降)。

从这个角度看,剪刀差并不明显。

移动通信

Analysys Mason

围绕日本移动市场,来自 Analysys Mason 的 2025 预测:

(1) 5G 渗透率:46.0%;

(2) 合约机用户渗透率:99.9%;

(3) ARPU:保持小幅降幅,2025 年整体 3145 日元/月;

(4) 每连接每月流量使用 DOU:2020 年平均 10.6 GB,2025 年为 31.3 GB。