制造执行系统(MES)作为重要的工业软件之一,是智能制造的引擎、数字工厂的核心。

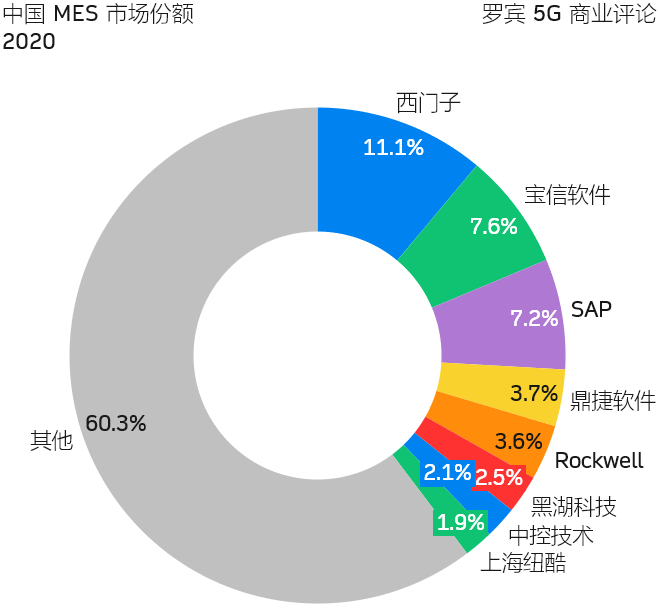

IDC 咨询公司的绘制了一张图,集中展示了中国 MES 玩家的主要分布。

可以看到既包括精耕行业的行业供应商,也包括源自设备控制、ERP 的技术供应商,以及创新公司。

总体来说,目前的 MES 市场还处于高度分散、供应商众多、新势力不断涌入的阶段。

一家典型的现代制造业企业,会同时在 IT 和 OT 上进行投资。而工业互联网,5G 专网等技术的落地也和企业在 IT 和 OT 投资高度关联。

近年来,我看到很多项目的运作,希望强化 ROI(投资回报)的计算来赢得甲方客户的青睐。但收效一般,原因也有很多。附图 ABI Research 的调研,也许可以能带来更多启发。

根据 ABI Research 的调研,无论是投资 OT 的驱动力,还是投资 IT 的驱动力,排第一位的都是安全生产的提升。而安全生产和 ROI 本来就是弱关联关系,上述 ROI 营销方法可能是有 Bug 的。

另,排名第二和第三的驱动力因素也和 ROI 也是弱相关。

IoT Analytics 咨询公司将工业数字化区分为两大类:Industrial Software(工业软件)和 OT(运营技术)。

Industrial Software(工业软件),包括:CAD、PLM、EDA、EAM、MOM、SCM、工业互联网平台 IIoT、安全和云基础设施、远程接入、数据中心等。

OT(运营技术),包括:SCADA、DCS 等现场总线控制系统。

IoT Analytics 认为 2021 年两大类全球市场体量都在 1,000 亿美元左右,呈现 1:1 关系;而到 2027 年,Industrial Software(工业软件)可达 2884 亿美元,和 OT 的比例为 2:1 的关系。

这个增长的变化,也可以反映哪些玩家在工业数字化浪潮中更为主动。