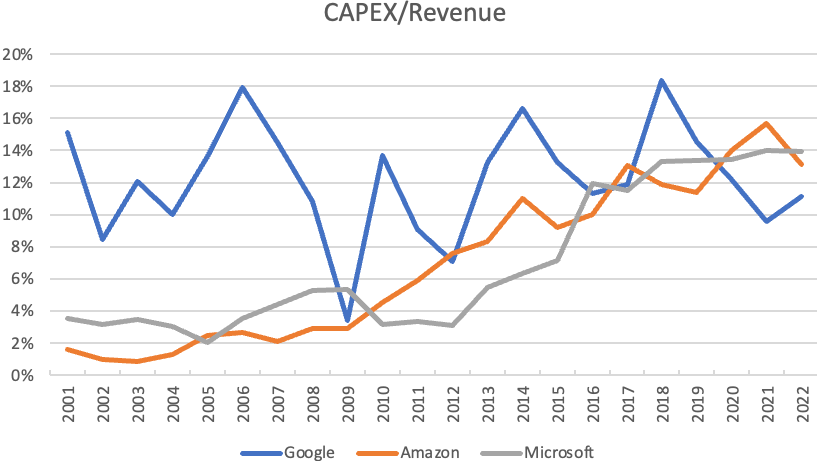

CAPEX 占营业收入的比例大小。Amazon、Google 和 Microsoft 三家公司由于商业模式有差别,在 2001-2010 这十年有很大的差别。Google 的比例较高,而 Amazon 和 Microsoft 只有很低比例的收入占比用于 CAPEX。

但过去几年,由于云服务的兴起,三家公司都聚焦到云计算,尤其是基础设施服务上来。三家公司的比例呈现趋同的状态,基本在 11~14% 区间。

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

疫情的前两年,除了最开始的短暂 “暂停” 之外,大型互联网公司的收入增长是高歌猛进的。有个说法是,“疫情影响越严重,越来越多活动转到线上;而线上活动越多,互联网巨头会收获更多”。

但从当前的情况下,这个趋势并未持续,因为整体经济环境的压力,线上部分也没有 “独善其身”。Google 母公司 Alphabet 2022Q3 的年度同比增速降至 6.1%。

巨头一方面有广泛的产品线,拥有各种创新充斥发布会和新闻头条。

另一方面,从产品销售和收入贡献角度,如果是大量产品,每个产品销售额又差不多,这个产品组合的 “经济性” 很可能是不划算的。

实际上,以 Apple、Amazon 和 Google 为例,最主力的那个产品线贡献了整个公司 50% 以上收入;而 Microsoft 的前三个产品线贡献了 69% 的收入。