eMarketer 绘制了一张图,列出了电子商务领域中国的 Top 5 和 美国的 Top 5。

需要留意的是:这个数字是按照 GMV (Gross Merchandise Volume,成交总额),并不是电商企业的收入。

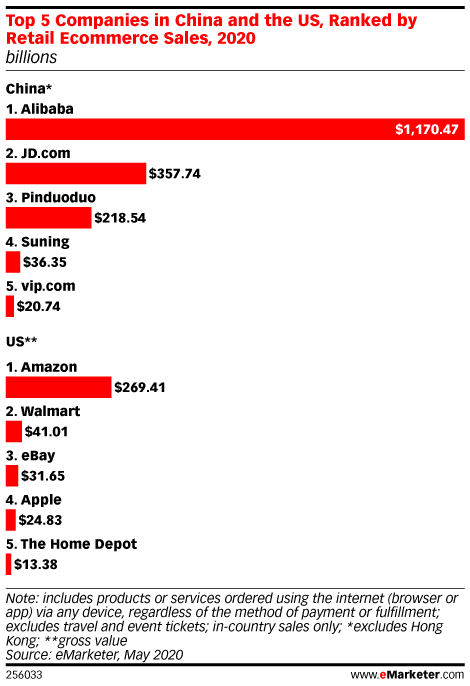

而中美之间的在线零售规模是可比的,结合下图,可以推导出一些启示:

(1) 美国有大量独立站点的生存发展机会,而中国则更倾向于去大平台开一个商户;

(2) 以 Shopify 为代表的 SaaS 模式的电商服务平台在美国很大的市场空间,而中国则很小;(Shopify 为电商卖家提供搭建网店的技术和模版,管理全渠道的营销、售卖、支付、物流等服务)

(3) 进而,如何给各种独立商店站点导流量就变成一个大生意,所以 Facebook 、Google 可以收到很多广告费;

(4) 而中国此类搜索需求更多变成阿里巴巴、拼多多的 “站内搜索”;商户的流量广告费直接或间接交给了阿里巴和拼多多,而不是百度和微信。

(5) 进一步扩展:所谓用户使用 Web 获取东西,要么获得信息,要么获得购物链接。而前者越来越多在微信生态系统,或者头条生态系统;后者越来越多在阿里生态系统、或者京东拼多多生态系统。—— 独立搜索引擎用处下滑是必然,因为没有多少东西可以 Search;这也是百度和 Google 面临环境的差异。

不同商品品类种,食品和杂货是线下渠道相对擅长的品类,就近购买和即时购买时典型特征。

不过这一趋势在新冠疫情的推动下在迅速变化。

根据麦肯锡的调研,无论是一线、二线城市还是三四线,疫情前后的线上购买食杂频率基本都提高 60~80% 以上。

2019 年全国有便利店门店 13.2 万家,最近三四年一直保持快速增长。

石油系和美宜佳在门店数量上遥遥领先;全家、罗森、7-Eleven 等品牌在全国的开店数量保持在 两三千家。

一线城市中,北京便利店密度最低;二线城市中重庆、昆明、南宁、青岛的单店覆盖人数远高于同等经济水平城市。

上述城市的便利店行业发展潜力大。

Stanford 商学院的风险投资项目研究显示,1980 - 2024 这二十余年来,2021 年是基金投资退出最好的年份。

2021 年一共有 189 宗独角兽级别的退出,总金额达到了 7,640 亿美元。