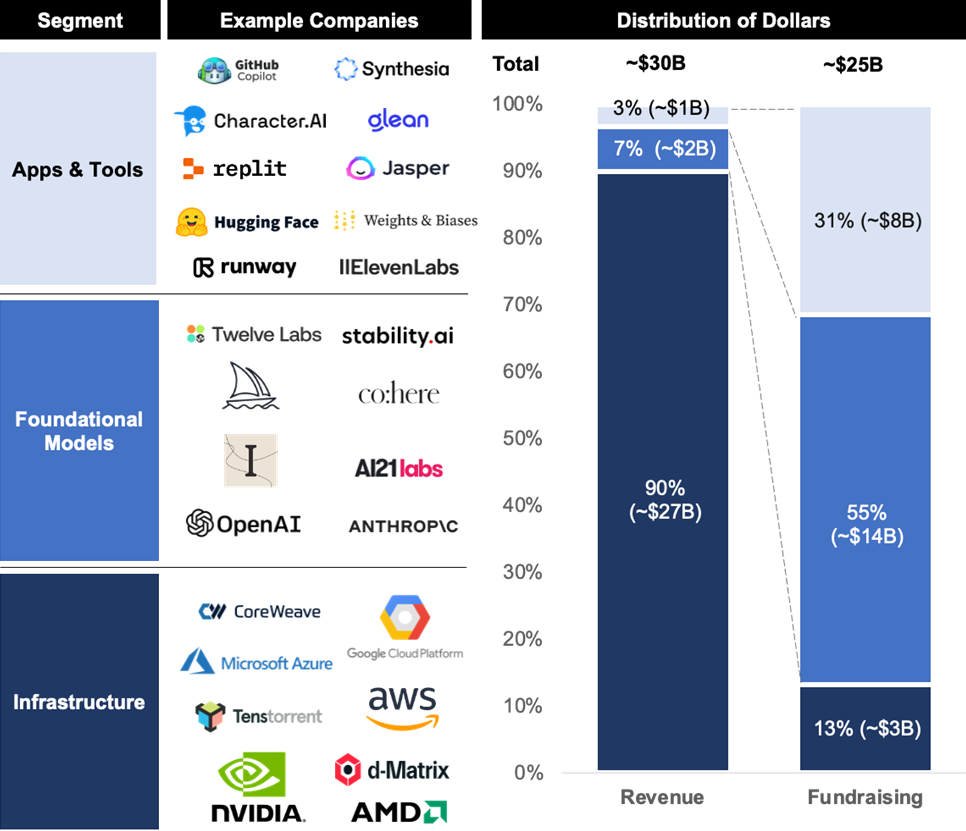

2023 年生成式 AI 主题在 2023 年一共产生了 300 亿美元的收入。但其中,90% ( 270 亿美元)来自对 AI 基础算力的购买(GPU 等)。围绕大模型和应用的收入大约有 30 亿美元。

从资金募集角度,2023 年共获得 250 亿美元。其中大模型层 获得了 140 亿美元,应用和工具层获得了 80 亿美元。

从大模型和应用层角度:220 亿资金募集,产生了 30 亿美元收入。而购买 GPU 和云服务花费了 270 亿美元。

面粉比面包贵很多,这个状态会持续多久?

大量自由职业者会通过白领类的 “零工经济” 网站来接活,比如:设计、文案等。研究数据显示,自 ChatGPT 上市之日起,无论是工作岗位数量发布,还是收入数据,均呈现明显的下滑趋势。

生成式 AI 与 “零工经济” 领域的白领工作代替呈现了较强的相关性。

兴业证券汇总了三大运营商自 2010 年以来的 CAPEX 的投资情况,预计 2023 年起 CAPEX 高峰期将要过去,整体维持在每年 3000 - 3500 亿左右的体量。CAPEX 占营业收入的占比会在 20% 左右保持相对稳定。

几点思考:

(1) 运营商将的增长动力将越来越强调 “非 CAPEX 驱动”,尤其是用新的视角来研判市场空间;

(2) CAPEX 整体仍会维持一个大的体量,这块也和大型互联网公司类似,尤其是云服务见长的大型企业,其已经是重资产运营;

(3) 运营商 CAPEX 内部的差别化,例如围绕算力网络的开支会持续增加。

The Information 的披露,OpenAI 的 ARR (Annual Recurring Revenue,年度经常性收入)突破了 16 亿美元。

距离上次更新(10 月 ARR 13 亿美元)又取得了大幅提升。整个 2023 年是 OpenAI 收入变现的加速期。对比 2022 年其收入一共才 2800 万美元。

最近也有越来越多讨论,大量开发者或企业客户,花了不少钱购买 OpenAI 的 API 做模型训练,但自己训练的应用并不容易收到钱。

淘金 vs 买铲子 ? 经典故事桥段再次重现。