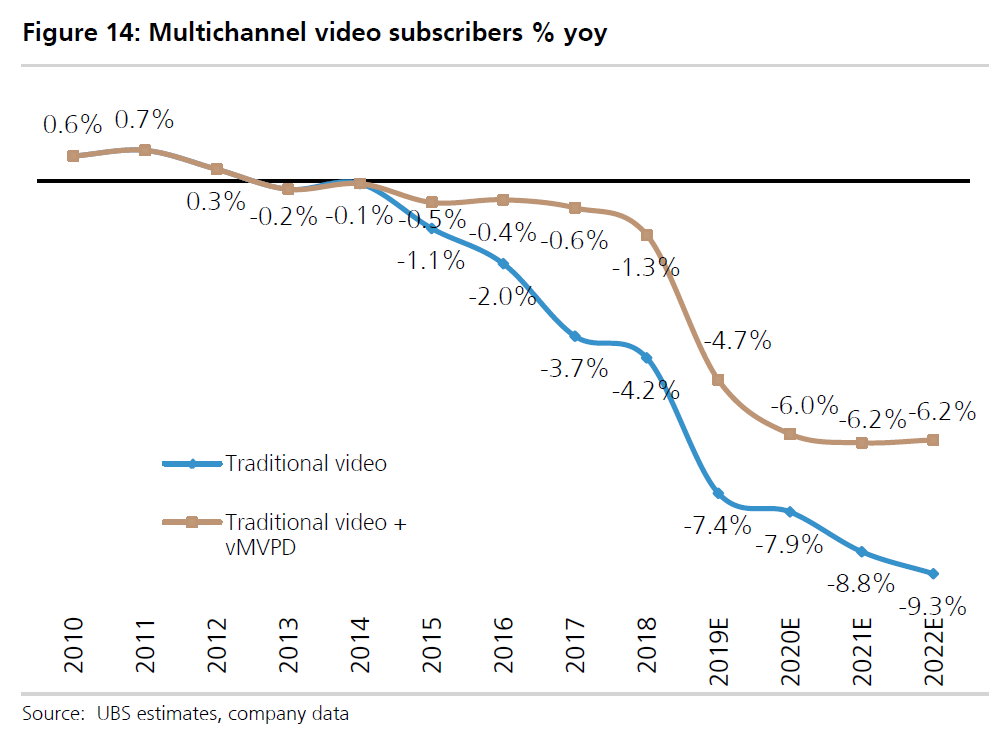

以美国付费电视市场为例,传统电视观众的下滑已是持续多年的情况,也算一种大势了。

从 UBS 的调研分析看,vMVPD 虽不能完全挽回颓势,但可以有效减缓降幅,不失为一个靠谱的办法。

关于 vMVPD(Virtual Multichannel Video Programming Distributors):与传统的有线电视和卫星电视不同,vMVPD 通过互联网连接传送电视节目,而不是用传统的机顶盒。代表性的产品是 AT&T DIRECTV NOW。对比传统的有线电视的套餐,vMVPD 通常提供配置少一些的订阅频道内容,实现所谓的 “Skinny Bundles 瘦身版套餐组合”。

这个案例推而广之的启示:其实运营商的 “传统话音”、“传统短彩信”,都应走这条路。

Addressable TV Advertising (可寻址电视广告) 将传统付费电视和卫星电视的广告,从广告位购买的模式拉入受众购买模式。它将电视广告受众拉入数字营销的体系内,通过多方数据打通,更好地了解每一户电视家庭,根据人口属性、地理位置、媒体偏好等数据,制定更加精准的电视广告。

此类技术算一种传统电视的 “数字化” 升级方向。近年来在美国保持了高速的增长,疫情爆发前基本保持 30% 以上增长。即便在疫情爆发的 2020 年也维持了 7.3% 的增长率。

eMarketer 预计到 2023 年这个数字可达到了 40 亿美金,占到美国整体电视广告收入的 6.3%。

注意:美国整体付费电视用户数是持续下滑的。Addressable TV Advertising 可认为一种逆势上行的案例。

新冠疫情导致的 Lockdown 对麦当劳产生了剧烈冲击。

从最新数据看,麦当劳(美国)的门店销售已经恢复到疫情前的增长状态。麦当劳的股价也回到了疫情前状态。

如扣除疫情期间部分,可看到近年来麦当劳的门店销售一直在保持在 5% 以下的增长,虽然不高,但待续。

Dell’Oro 研究显示,2023 年中国运营商供采购了 2300 万套 FTTR ONT(光猫)设备,其中主光猫和从光猫的比例大约是 1:1.01。

截止到 2023 年底,中国运营商拥有 FTTR 订阅用户约 3,500 万户,预计到 2024 年可提升到 4,800 ~ 5,300 万户。到 2026 年有望达到 8,000 万户。