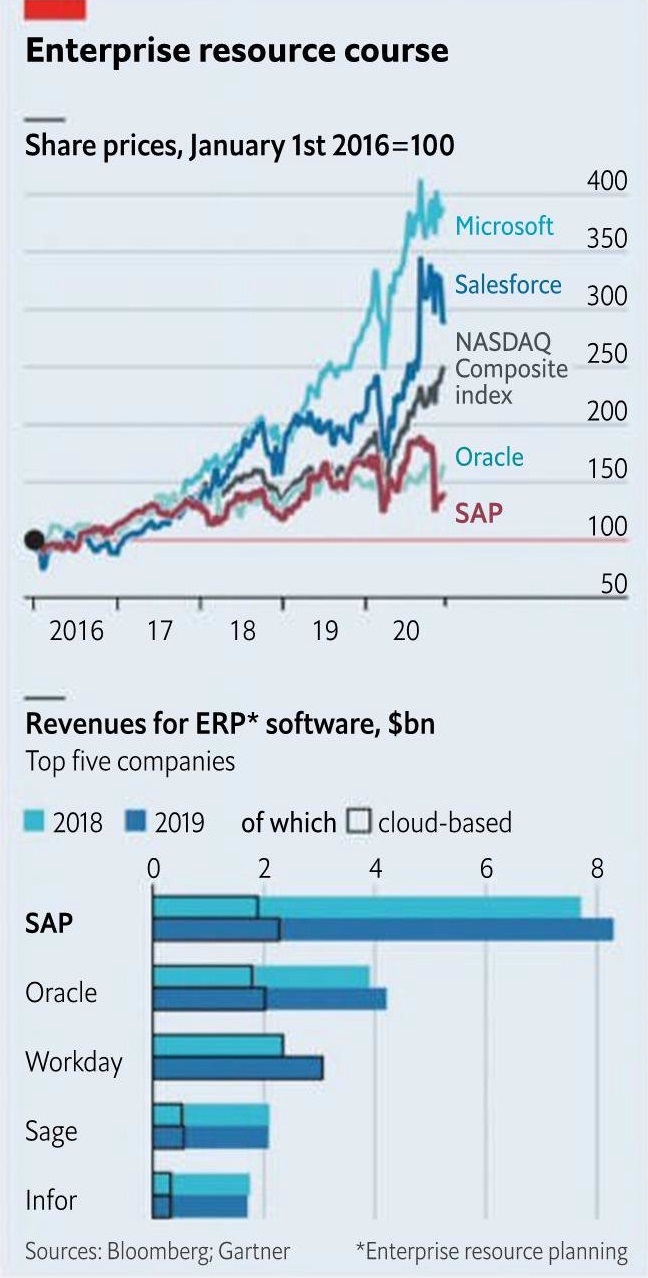

讨论到企业管理软件,最常见的名词是:ERP、CRM、HR 系统等。经济学人绘制了一张表格,对比了全球企业管理软件领域的巨头们 2016 年至今的股票表现。

可以看到,Microsoft 和 Salesforce 遥遥领先于 Oracle 和 SAP。究其原因,也很简单,每家公司在向云计算的迁移上进度不一,这个状态直接决定了资本市场对后市的态度。

Salesforce 和 Workday 是纯 SaaS 模式,算是新势力。而 Microsoft 作为传统玩家,在云时代继续成为领头羊,其产品策略值得复盘。

对比而言,Oracle 和 SAP 则步子慢得多,需要说明虽然两者的云计算业务收入占比也在不断提升,但感觉更多是来自收购其他 SaaS 公司等,而不是传统主力产品的演化。

Marc Benioff 还在 Oracle 任职时,其观察到:

(1) 随着互联网的发展和宽带的普及,会有越来越多企业通过互联网得到一些软件的服务,所谓 SaaS / 云计算模式;

(2) 而不是传统的本地安装客户端服务器软件的方式,所谓 On Premise 模式。

于是 Marc Benioff 离开服务了 13 年的 Oracle,于 1999 年创立了 Salesforce。前两天 Saleforce 公司市值首次超越 Oracle,堪称里程碑式的事件。

Salesforce 在相当一段时间专注于 CRM 赛道,后来逐渐扩宽,成为企业软件的巨头,其开放平台战略也很成功。

简要回顾一下 Salesforce,临时想到几点:

(1) 趋势研判的长期性,1999年的网速其实是不够快的,Cloud...

投资银行高盛的 CIO 系列调查显示,截止到 2024 年 1 月,全球企业市场的计算负载大约有 30% 运行在云计算之上,预计三年后可达 50%。

这个数据可折射,即便云计算话题持续近二十年了,但仍然有极大的潜力发展空间。

传统通信业务饱和状态持续多年,Top 运营商纷纷探索新业务,但进展如何呢?

GSMA 选择了典型的六类新业务(付费电视、媒体内容和广告、金融和电子商务、安全、云计算和 IoT),看代表性运营商在这些领域在 2020 年度的收入贡献。

(1) 付费电视:16 家运营商的平均收入贡献为 5%;

(2) 媒体内容和广告:AT&T 数字很高是因为了做了大型并购;Verizon 和 Softbank 5~6% 更有参考意义;

(3) 金融和电子商务:日韩运营商,高的可以做到 14~16%,低一些的 3~4%;

(4) 云计算:< 3%;

(5) IoT:~1%。

传统通信业务虽然饱和,但提供了非常稳定的现金流,以及稳定的客户基础关系,这是运营商转型的资源禀赋。当然成效还得看具体战略水准和执行力。