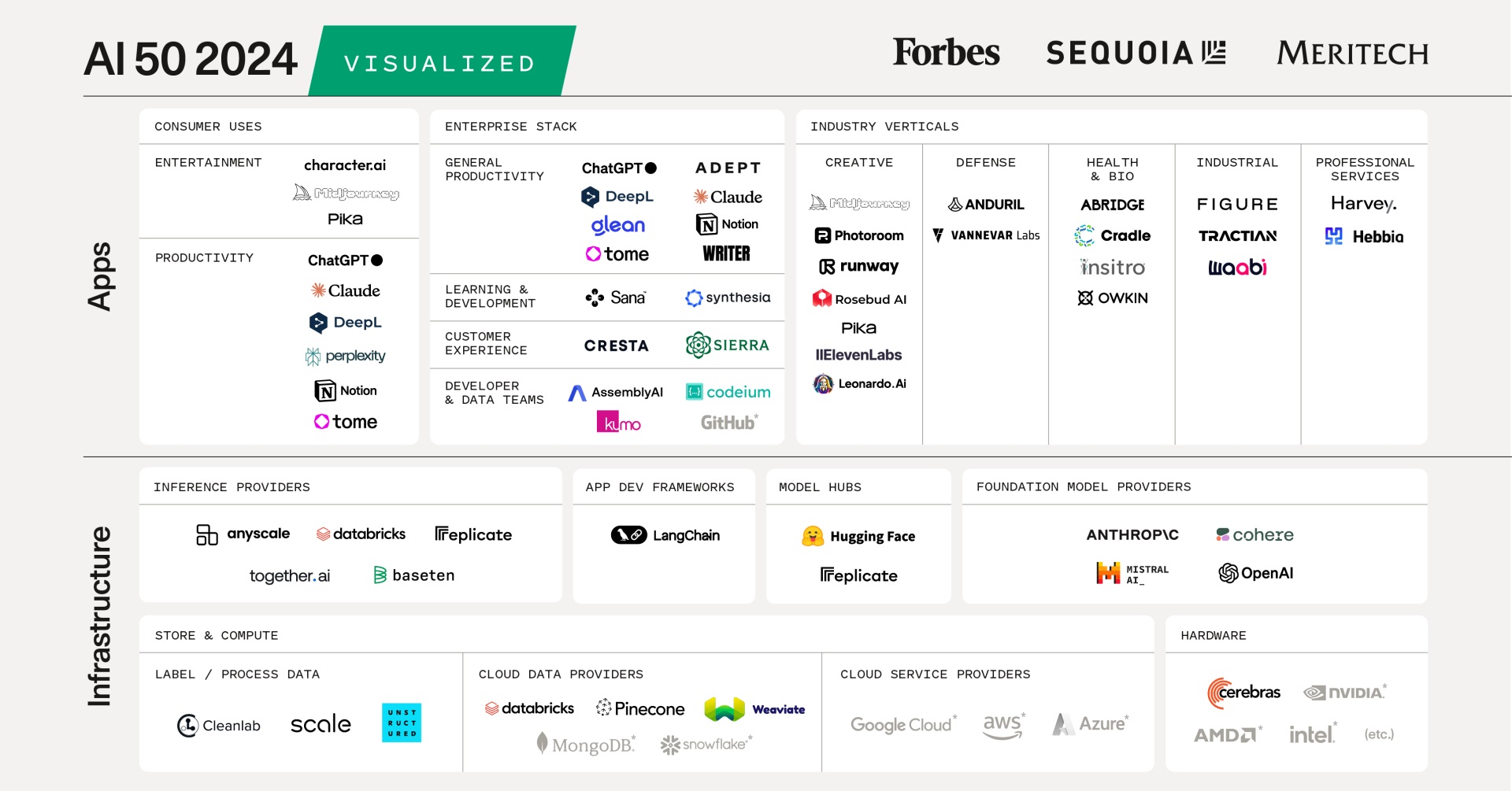

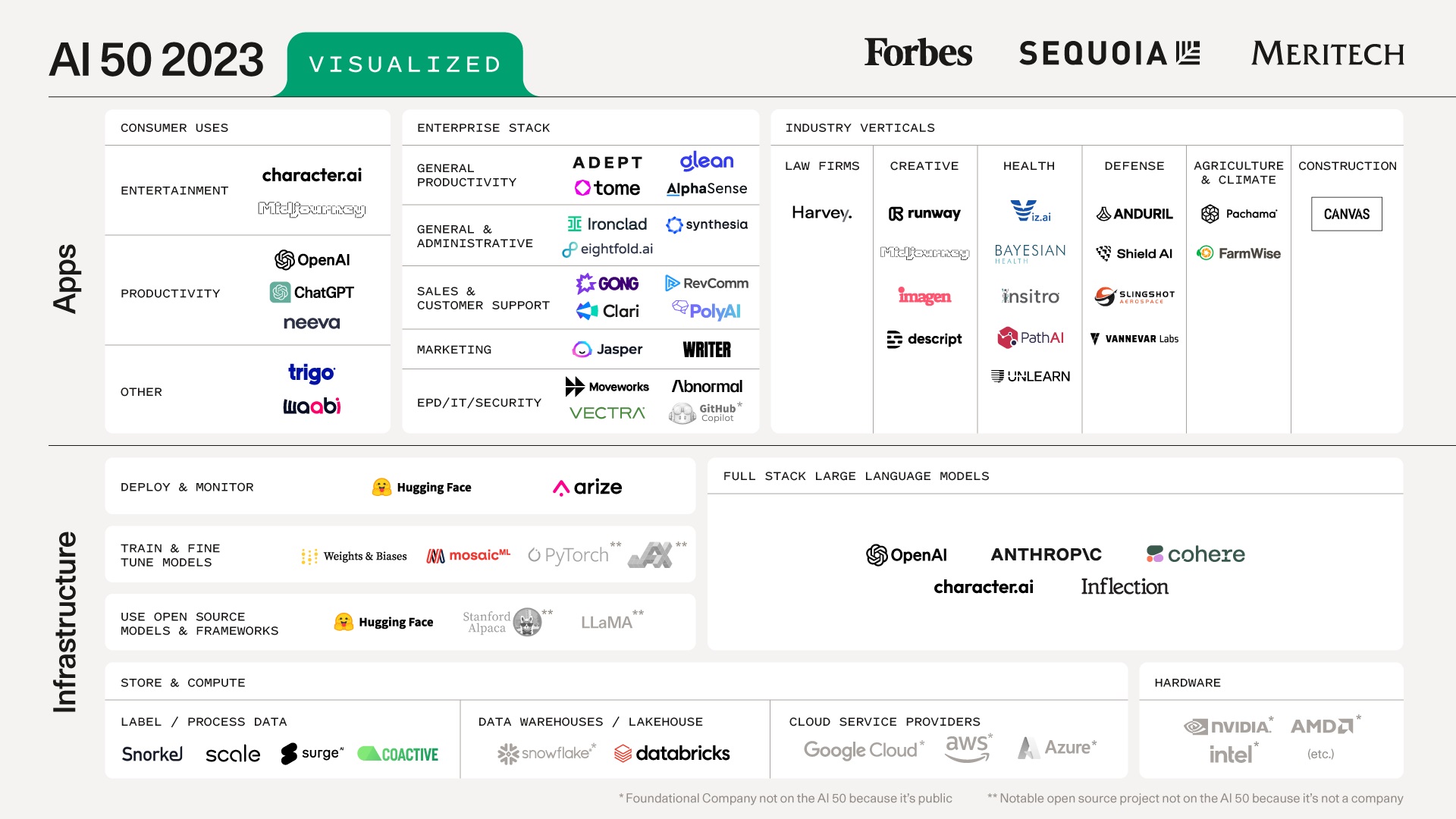

Sequoia (红杉资本) 发布了 2024 版的 AI 50(50 强)榜单。

我们把 2023 版也放在一起对比,可看到一些现象:

(1) 榜单整体变化并不大,分类更加细致了一些;

(2) 垂直行业(Vertical)有所增加,但也不是很明显;

(3) 消费者侧的生产力工具(Consumer Use \ Productivity)增加比较多。

体现了这波 Gen AI 更善于在白领用户或者自媒体用户 “生成一些内容”,而不是 B2B 垂直行业深度应用(也许还需要观察)。

(4) 2023 年榜单的重要标杆 Japser 被移除榜单。Japser 原本是基于 GPT 模型能力的代表性应用,但随着 ChatGPT 能力的提升,以及其他工具的积压,面临并不乐观的局面。

AI 在电信运营商行业的应用开始呈现多元化趋势。OMDIA 针对国际运营商在 2022 年 1 月的调研验证了这一观点。

无论是营销领域,还是网络运营管理领域,计划部署 AI 或试用 AI 的运营商都在 半数以上。

PitchBook 的监测数据显示,生成式 AI 的势头似乎正在放缓,尤其是从风险投资的投入角度。无论是风险投资交易次数,还是交易金额,2023Q3 都比前一季度有明显下滑。

需要指出的是,微软对 OpenAI 100 亿美金的投资,Amazon 对 Anthropic (前 OpenAI 员工建立)40 亿美元的投资,可能都不能算是传统意义的风险投资模式。

生成式 AI 很早就进入了 “巨头主导” 的阶段。一些风险投资机构认为这样会 ”吓跑初创公司和其他投资者”。

以 ChatGPT 为例,随着 ChatGPT 功能的提升,原本特色的应用 Japser 面临用户流失,Midjourney 也面临付费用户退订问题。

提前进入军备竞赛,可能的巨头通吃,加上很多 AI 应用商业变现也并不够明显,这都是影响创业者和风险投资涌入的阻力。...

附图来自普华永道的研究,2018 年美国有 1,550 万辆货车,中国有 1,360 万辆,列举全球前两名。侧面也体现了两个国家在内部货物流通上的庞大运力。

从市场集中度角度,美国、日本和欧盟的 Top 10 市场占有率基本在 1% 以上,而中国则低很多。

集中度是一个关键维度,可以反映诸如精细化管理、效率、工具使用等若干状态(或机会)。